1:プライベートバンカーの3つの役割

プライベートバンカーの果たすべき役割として、第一に、カウンセラーとしての役割がある。これはお客様のライフデザイン(人生設計図)を、お客様自身で描けるように支援することである。この際、お客様本人に熟考させるべきであり、そのためにカウンセラーが本人の話を傾聴することが効果的である。

第二に、コンサルタントとしての役割である。具体的には、老後資金を準備するためのアドバイスを行うことである。この際、様々な変数を考慮して財務シミュレーションを行うことになる。たとえば、老後資金が不足する状況にある場合、退職時期の延長、生活費の削減、老後資金増加のための資金の積極運用、といったアドバイスを行うこととなる。

第三に、コーチとしての役割である。長期的な資産形成を目指す場合、ときには変動性のある商品の時価が下落することもあるが、そのような場合も決して狼狽売りすることなく、顧客の冷静さを保たせなければならない。すなわち、プライベートバンカーは、長期資産形成をそばで支え、価格変動がもたらす欲求と恐怖をお客様が乗り越えられるように支援し、本来の正しい長期運用が継続できるように導かなければならない。

[プライベートバンカー3つの“C”の役割]

①カウンセラー(Counselor)としての役割

②コンサルタント(Consultant)としての役割

③コーチ(Coach)としての役割

2:お客様と信頼関係を構築し、心をつかむ

お客様のニーズを探り出すためには、信頼関係を醸成し、お客様との共感を形成することが必要だ。お客様の悩みを真剣に聴くことは、プライベートバンカーに提案可能なサービスを考えるきっかけとなる。ヒアリングの際には、以下のようなお悩みや懸念事項を聴くことが基本である。

第一に、健康上の悩みを聴くことである。お客様本人だけでなく、ご家族の健康状態を聴き、病気などの治療のサポートが必要であれば、高度医療サービスや専門医を紹介するといったサービスを提供する。また、医療費の支払いに足る資金を確保するようなライフプランを提案する。

第二に、家族の人間関係に関する悩みを聴くことである。特に、企業オーナー(会社経営者)の場合、親子の不和が二大派閥を形成し、会社経営を混乱に招くケースがあるため、創業者と後継者の不仲は絶対に解消すべきである。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

また、お子様やお孫様の教育問題についても、お客様の大きな悩みの1つとなっているケースが多いため、相談があればプライベートバンカーは自らの人脈をフル活用し、受験に詳しい専門家や有識者を積極的に紹介すべきである。さらに、企業活動の国際化に伴い、自社の後継者になる予定の子供を海外留学させたいと考えるお客様も増えてきている。次世代教育の一環として、海外留学の斡旋もプライベートバンカーのサービスの1つとして考えるべきであろう。

◆ファミリーミッション・ステートメントの作成方法

ファミリーミッション・ステートメントとは、特定の個人や夫婦、ファミリー又はその同族企業の行動方針で、価値観、目標を表明したものである。このファミリーミッション・ステートメントは、投資政策書や事業計画書よりも上位に位置付けられる文書である。

家族や親族など一族間の意見の違いや、利害関係を調整するための方法を示す、ファミリーガバナンスというものがある。家族の意見を集約して、利害関係を調整すべき事項としては、以下のようなものがある。

●後継者を含む次世代の構成員の教育およびキャリア

●後継者を含む次世代の構成員の結婚相手

●家業ビジネスについて、いかに継続的な成長を実現するか

●後継者の選定と承継すべき財産

●承継される財産のわけ方

●ビジネス以外の活動(慈善活動、宗教、家族旅行、趣味など)のために、どの程度の資金を使うか

ファミリーガバナンスは、以下のように設計することになる。

【ステップ1】ファミリーのビジョンと価値を共有する

【ステップ2】ルールの明確化

【ステップ3】家業の事業戦略の構築

【ステップ4】財産を所有する体制の決定

【ステップ5】ファミリーガバナンスのシステム構築

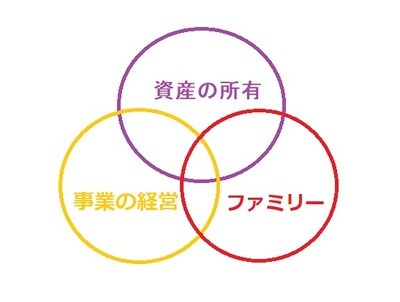

◆ファミリービジネスをスリーサークルで分析する

企業オーナーの家族関係を分析するうえで有用なツールは、ハーバード大学ビジネススクールで教えられている「スリーサークルモデル」であろう。3つのサークルで区分された、7つ領域に属するステークホルダーの立場の違いによって様々な利害衝突が生じることになる。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

「スリーサークルモデル」は、家族の事業(家業)を「ファミリービジネス」と呼び、その所有、経営、ファミリーという3つの要素から成る複合体であると考えるものである。ファミリービジネスとは、創業者や創業者の親族など、いわゆる創業家が中心となって経営されている事業を指し、同族企業とかオーナー系企業と呼ばれることも多い。そのような企業では、創業家が議決権の大部分を継続保有し、創業家の親族が主要な経営陣に入ることになる。

[スリーサークルモデルを構成する3つの要素]

①資産の所有

②事業の経営

③ファミリー(家族)

一般的に、スリーサークルモデルの3要素は、事業の成長や時間の経過とともに拡散する。すなわち、利害関係者が増えるのである。このため、ファミリービジネスの発展段階に応じて、すべての領域において様々な課題が生じ、複数のサークルが重なる部分においてはファミリービジネス特有の課題が生じやすい。特に、3つが重なる領域では、親族間だけでなく、多様な利害関係者とのコミュニケーションの課題が生じる。

◆保有資産ごとにプライベートバンカーの役割は異なる

そして第三に、財産に関する悩みを聴くことである。金融機関のプライベートバンカーが投資提案を行う際、お客様の余裕資金の運用目的を正確に把握することは基本である。

お客様の保有する資産は、その運用可能性によって2つに大別できる。1つは受動的資産、もう1つは能動的資産である。

受動的資産は、不動産投資や有価証券運用のように外部専門家に任せたほうがよい資産である。これについては、プライベートバンカーが積極的に改善のアドバイスを提案したほうがよい。一方、能動的資産は、会社経営のようにお客様本人の意思と能力を必要とする資産である。これについては、プライベートバンカーが直接支援することができないため、問題解決の道筋を明確化するなど、意思決定の方法をアドバイスすることとなる。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<