「キャッシュフロー計算書って、思っていたより簡単そうだ。キャッシュフロー計算書が読めるようになれば、財務諸表がとても身近なものになる!」

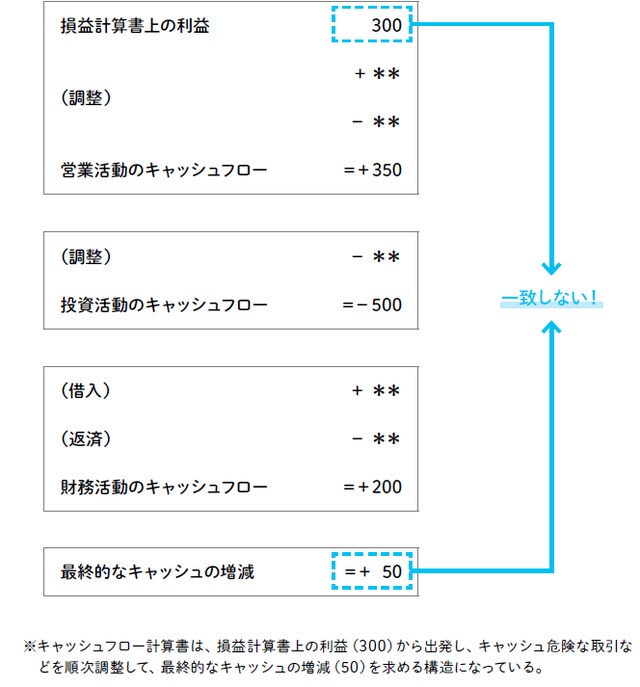

吉田:当社のキャッシュの動きを少し詳しく見てみよう。前期のキャシュフロー計算書を見てごらん(図1)。まずスタートになっている利益はいくらかな?

[図1]利益とキャッシュは一致しない

高杉:損益計算上の利益から始めるわけですね。幸い前期は300百万円の黒字でした。

吉田:では最終的なキャッシュの増減はいくらかな?

高杉:50百万円のプラスになっています。あ、確かに数字は一致していません!

吉田:利益が出てもキャッシュ危険な取引(たとえば掛け売り)が多ければ、キャッシュは会社に入って来ない。逆に、もし仮に当期の売り上げがゼロでも、過去の売掛金を回収できれば、キャッシュフローはプラスかもしれない。投資活動への注入や借入金の増減の影響もある。

高杉:考えてみれば、こうしていろいろな調整をするのですから、利益とキャッシュの動きが一致しないのは当然ですね。黒字倒産があり得ることも納得できます。

吉田:うむ。それを明確に示すのがキャッシュフロー計算書を作る理由だ。まあ、よほど異常な取引がなければ「営業活動のキャッシュフローがプラス=黒字」だと思ってよいとは思うけどね。次に投資活動のキャッシュフローを見てごらん。

高杉:投資活動のキャッシュフローは500百万円のマイナスです。そういえば前期は自動化のための設備投資もありましたね。

吉田:これを見れば設備を導入することはお金が出ていくことだと実感できると思う。この設備投資に必要な資金を営業活動のキャッシュフロー(350百万円)だけでは賄えなかったために、会社は新規の借入をしていたのだね。だから財務活動のキャッシュフローは200百万円のプラスになっているだろう。

高杉:あれ、財務活動のキャッシュフローはお金を借りているのにプラスなんですね。

吉田:会社にお金が入れば単純に「プラス」、出れば単純に「マイナス」です。ここはとっさに読み間違える人も多いようだから気をつけてください。

まとめ

キャッシュフローは、会社にお金が入ればプラス、出ればマイナス。