「キャッシュフロー計算書かぁ。貸借対照表や損益計算書だって得意なわけじゃあないけど、これはますます馴染みがない。どこをどう読めばよいのだろうか?」

高杉:キャッシュフロー計算書って、何の役に立つものなのですか?

吉田:今まで様々な場面で損益とキャッシュの動きが一致しないのを見てきたと思う。

高杉:はい。損益では見えない取引があるために、利益が出ているにも関わらず資金繰りに失敗して黒字倒産する会社があります。

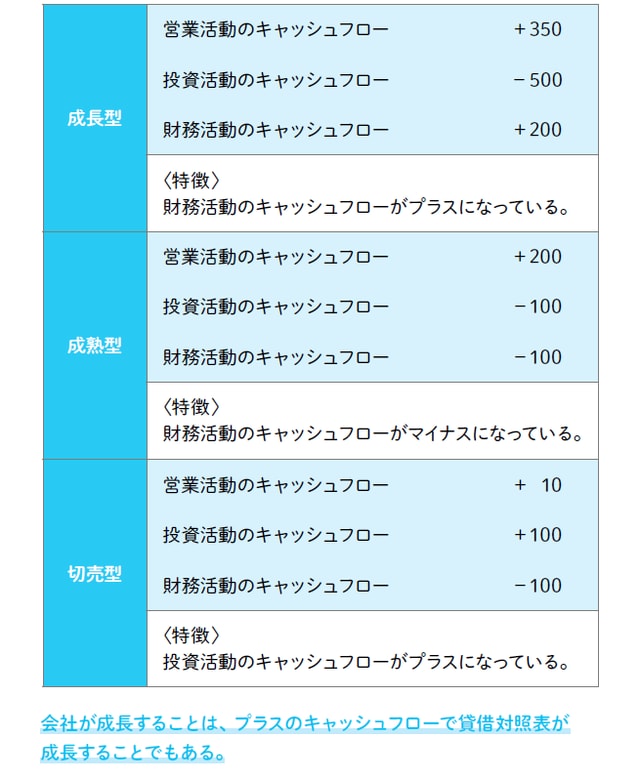

吉田:その通り。黒字倒産は、もちろん社内的にも困るけど、資金提供者にとっても困るものだ。利益が出ていて好業績だと思ってお金を預けたら、その会社が突然倒産してしまうわけだからね。それで従来の貸借対照表や損益計算書に加えて、最近では第三の財務諸表としてキャッシュフロー計算書の作成が義務付けられるようになったんだ。たとえばこれが当社のキャッシュフロー計算書だよ(図1)。

[図1]キャッシュフロー計算書の基本構造

高杉:でも、これってなんだか複雑そうですね。

吉田:構造を理解して大まかな流れをつかむようにしよう。そうすれば決して難しいものではない。それにキャッシュフロー計算書には、損益に現れない会社の真実がストレートに見えてくるという利点もあるんだ。黒字倒産の兆候だって見える。キャッシュフロー計算書は、まず損益上の利益から出発して、キャッシュ危険な取引などを順次調整することで手許のキャッシュの増減を求めている。

高杉:よく見ると、3つの区分がありますね。

吉田:いいところに気づいたね。これは管理会計じゃなくて財務会計の書式です。会社間の比較を容易にするため、あらかじめ区分の方法が決められているんだ。最初に本業の「営業活動のキャッシュフロー」を求める。次に会社の成長のための設備投資や子会社株式の取得などの「投資活動のキャッシュフロー」を求める。最後に資金の過不足に対応するための借入金の増減「財務活動のキャッシュフロー」を求める。

高杉:3つを合計すれば、会社全体のキャッシュの動きが見えるというわけですね。

吉田:この3つの小計欄を見れば、会社の状況についていろいろなことがわかるよ。

まとめ

キャッシュフロー計算書は、利益から出発し、キャッシュ危険な取引などを調整したもの。