「どうすれば在庫金利や保管費を考慮して、適切な標準リードタイムが設計できるだろう?」

坂本:在庫が寝る、つまりキャッシュが寝て困るのはキャッシュが不足して余計な借入をしなければならなくなるからだ。リードタイムから金利を計算してみよう。

高杉:ここでも利率はWACC(当社は5%)を使うのですね。

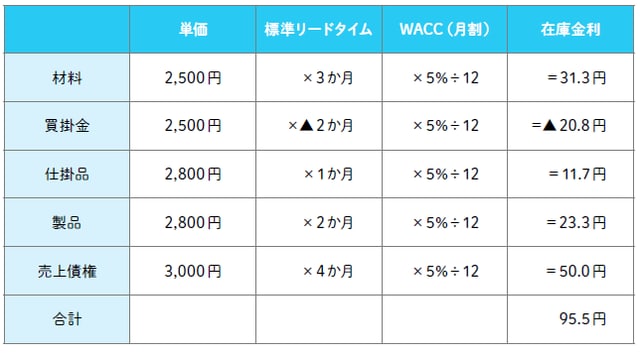

坂本:その通り。では当社の汎用グレードの扇風機「冷えない君」のリードタイムで考えてみることにする。この製品の売価は3,000円、製造原価は2,800円(内訳は材料費2,500円、加工費300円)だ。稼ぐ力が小さい製品なので、買った材料が仕掛品を経て製品になり売上債権になり、最終的にキャッシュとして回収されるまでのすべてについて、標準リードタイムをしっかり計画し管理しなければならない。

高杉:現状のリードタイムの目標は、材料3か月、仕掛品1か月、製品2か月ですよね。

坂本:補足すると、代理店からの売上債権の回収実績は4か月だ。これらのリードタイムとWACCを使えば「冷えない君」の標準の在庫金利が求まる(図1)。

[図1]「冷えない君」の標準在庫金利

高杉:「在庫削減をしよう!」と言いながら、それが従来は目に見える在庫だけに限られて売上債権の管理に及んでいなかったのは、在庫管理がある種の「5S活動」(整理・整頓)に留まっていたことの証左だと吉田課長が言っていました。

坂本:そうだね。だから今後はリードタイム全体を設計して戦略的な在庫管理をしよう。個々の製品の「稼ぐ力」を設計するためには、金利の評価が不可欠だ。金利を計算する時には、材料在庫から買掛金(購入代金の未払い分)を引くのも忘れないように。

高杉:ところで、在庫費用は在庫金利と在庫保管費の合計だと思うのですが、在庫保管費の方はどのように評価するのでしょうか?

坂本:当事業部の在庫保管費の実績は製造原価に対して年2%だ。これを使って在庫金利と同じような計算をすればよい(図2)。稼ぐ力はかなり小さくなるね。

高杉:今度は物理的な在庫が対象ですから、売上債権と買入債務の考慮は不要ですね。

坂本:鋭いね!「管理する」ということは、目標値を設けて、その達成に向かってPDCAを回すことだ。標準リードタイムと管理の実績に差異が見つかればアラームを出し、差異の理由を分析して対策をする、それでこそ目標は達成されるんだ。

まとめ

在庫費用を管理するには、標準値を決めた上で実績との差異を管理する。