ギャンブル好き、浪費癖のある子供の問題

[お悩み①]

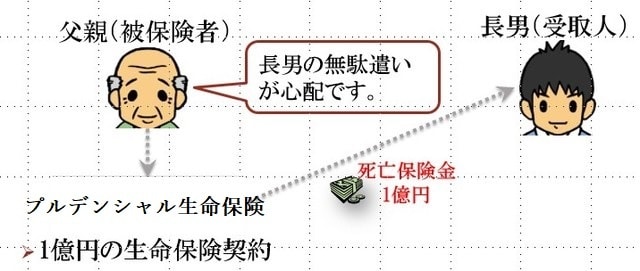

高額の死亡保険金が給付される生命保険の契約を行っています。受取人を長男としていますが、彼はギャンブルが大好きで、浪費癖があるため、無駄遣いをしてしまわないか心配しています。どうすればいいでしょうか?

生命保険は一種の金融商品であり、死亡時に多額の現金がまとめて支給されることを予定しています。例えば、海外の生命保険では、死亡保険金20億円などという保険に加入することが可能です。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

死亡保険金が高額な契約の場合、相続税を支払ったあとでも多額の現金が手元に残るため、親としては、受け取った子供が浪費して遊んでしまわないか心配になります。では、どうすればいいでしょうか。

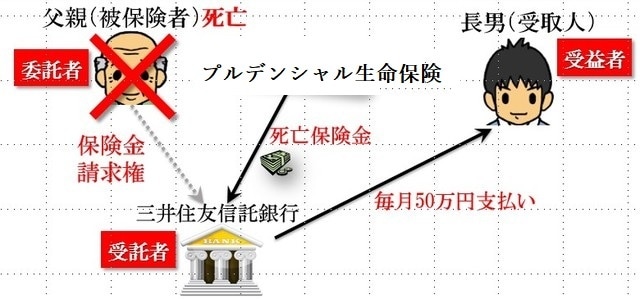

死亡保険金請求権の受託者を信託銀行として、信託する方法があります。すなわち、死亡保険金の受取人を信託銀行とするのです。

例えば、プルデンシャル生命保険の商品であればこの方法が使えます。受益者を長男とし、毎月一定額のみ子供に支払われる契約内容としておけば、多額の現金がまとまって支払われることがなく、子供の浪費を防ぐことができます。

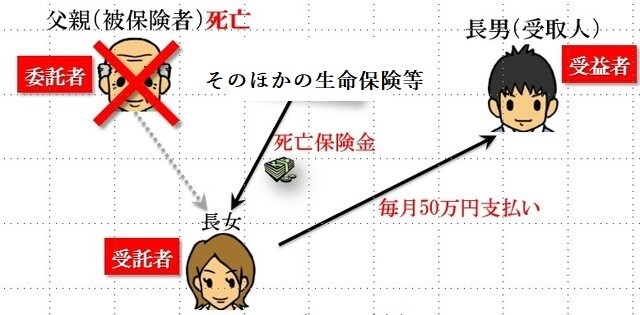

この方法が使えない生命保険の場合、民事信託で代用できます。そのようなケースでは、遺言書を残しておき、死亡保険金の受取人を長女(又は長男以外の人)にします。そして、長女を受託者、長男を受益者とする信託の効力が生じるようにすれば、毎月一定額の現金が長男に支給されることとなります。

身体障害者の子供の生活

[お悩み②]

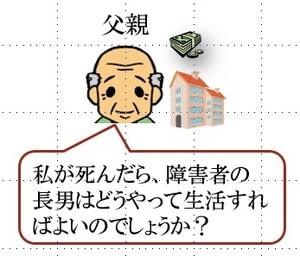

私の子供は身体障害者です。父親である私と妻が先に他界したあと、子供が1人で生活できるのか、とても心配しております。

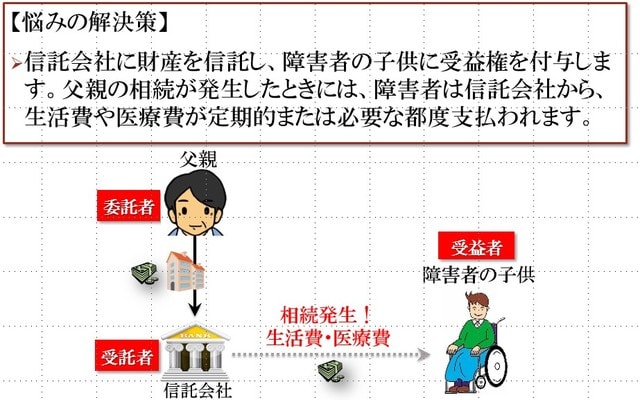

この場合、父親は信託会社(受託者)に財産を信託し、身体障害者の子供に受益権を付与します。信頼できる親族がいれば、その人を受託者とすればよいですが、いない場合には、外部の信託会社を使えばよいでしょう。

父親が他界したときには、子供は信託会社から生活費や医療費が定期的または必要な都度支払われることになり、1人でも生活を維持することが可能となるのです。

◆特別障害者に対する贈与税の非課税制度

特定障害者の方の生活費などに充てるために、一定の信託契約に基づいて特定障害者を受益者とする財産の信託があったときは、その受益権の価額のうち、特別障害者である特定障害者の方については6,000万円まで、特別障害者以外の特定障害者の方については3,000万円まで贈与税がかかりません。

特定障害者とは、① 特別障害者及び、② 障害者のうち精神に障害のある方をいいます。

この非課税の適用を受けるためには、財産を信託する際に「障害者非課税信託申告書」を、信託会社を通じて税務署に提出しなければなりません。

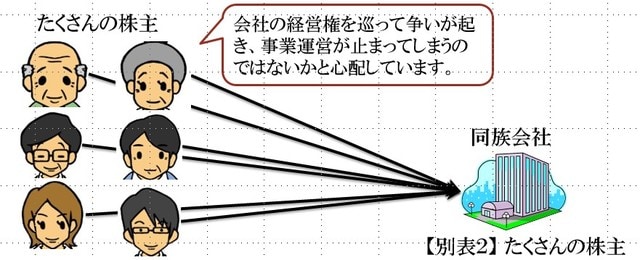

度重なる相続対策で大株主が不在に…

創業100年といった老舗企業には、驚くほど多くの株主が存在しているケースがあります。これは、相続を繰り返すたびに複数の子供に株式が分散し、結果として株主数が増えてしまったためです。株主の持分比率が低くなり、中心的な同族株主から外れることができれば配当還元価額を適用することができ、相続税負担は軽くなります。しかし、株主が増えれば増えるほど、会社の経営権が曖昧になります。

[お悩み③]

度重なる相続対策の結果、親族内で株式が分散してしまいました。大株主が不在となり、会社の経営権が曖昧になってしまい、困っています。

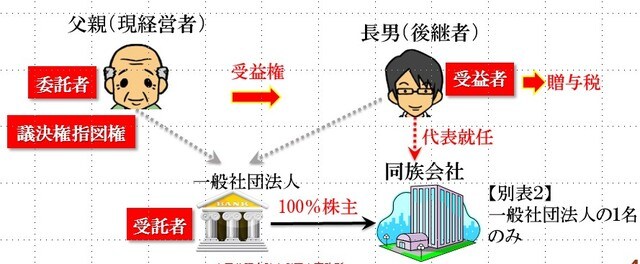

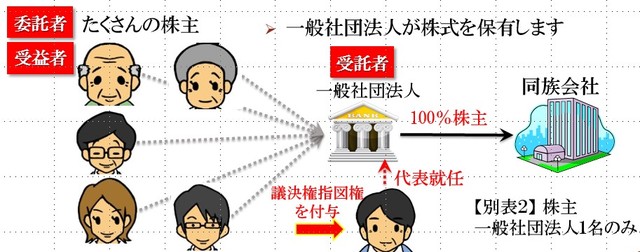

◆信託による議決権指図権の切離し

そこで、法人(一般社団法人)を受託者として株式を信託します。信託財産を株式とする受益権は、経済的価値を享受する通常の受益権と議決権行使の指図権に分離させることができます。家族のなかから1名を選んで議決権指図権を付与し、その法人の代表者(理事)に就任させ、会社を経営させます。

そうすれば、各株主に相続が発生しても、同族会社の株主(一般社団法人)に変更は生じません。それゆえ、仮に事業承継問題でトラブルが発生した場合であっても、経営の空白期間が生じることはなく、議決権の統一行使が可能となります。

その一方で、数多く存在していた株主は、受益者となり、受益権を相続することになりますから、親族内承継であっても配当還元価額による財産評価が可能となります。

後継者が若く、経営者として未熟

[お悩み④]

今年は大きな特別損失が発生することから、自社株式の評価額が下がるため、自社株式を後継者である長男に生前贈与したいと考えております。しかし、長男はまだ若くて経営者として未熟であるため、会社の経営権まで与えるのは時期尚早と考えています。どうすればいいでしょうか?

◆信託による議決権指図権の切離し

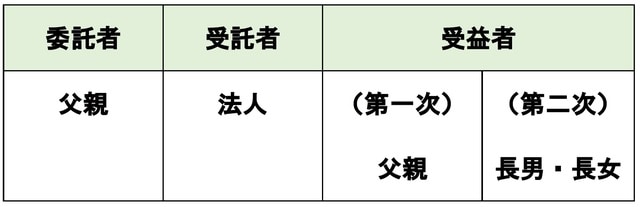

法人(一般社団法人)を受託者として自社株式を信託します。そのうえで受益権は後継者である長男に付与する一方、議決権指図権は自分が継続して保有し、受益権の一部は父親が保有すれば、複数年度に渡って暦年贈与することもできます。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

これによって、自社株式の経済価値だけを長男に移転することができ、しかも、自社株式の評価が下がるタイミングで贈与すれば、贈与税の課税価額は、自社株式の評価額となり、継続保有して高い相続税を支払うよりも、税負担を軽くすることができます。

その一方で議決権行使の指図権を父親が継続保有しますので、長男が経験を積んで社長交代する時期まで、父親が形式的な会社支配権を持っておくことができます。将来的に議決権指図権を長男に移転する場合、その評価額はゼロですので、贈与税は課されません。