生前贈与したいけど浪費してしまうおそれが……

[お悩み①]

多額の金融資産を保有しているため、税理士からのアドバイスに従い、継続して暦年贈与を行いたいと思います。しかし、子供たち個人の証券口座を作ってしまうと、金融資産を勝手に現金化して浪費されてしまうのではないかと心配しています。どうすればいいでしょうか?

◆受益権の暦年贈与

暦年贈与の基礎控除額は110万円と小さな額ですが、複数の相手に長期間続けて贈与することによって、結果として大きな財産を移転することができます。これは相続対策の基本的手段の1つです。

たとえば、子供2人、孫2人の合計4人に毎年125万円ずつ(贈与税15,000円/1人)、20年間にわたり暦年贈与を続けると、総額1億円の相続財産を減らしておくことができ、相続税の軽減を図ることができます。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

しかし、多額の現金や金融資産を贈与すると、子供たちが勝手に浪費してしまう可能性があり、親としては心配です。子供たちの証券口座を作ってしまうと、勝手に現金化して引き出すことも自由な状態となります。

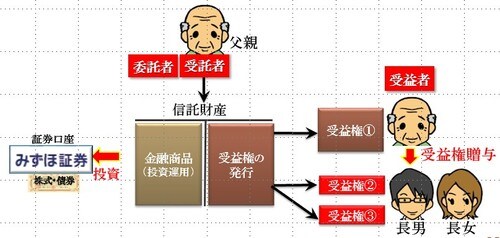

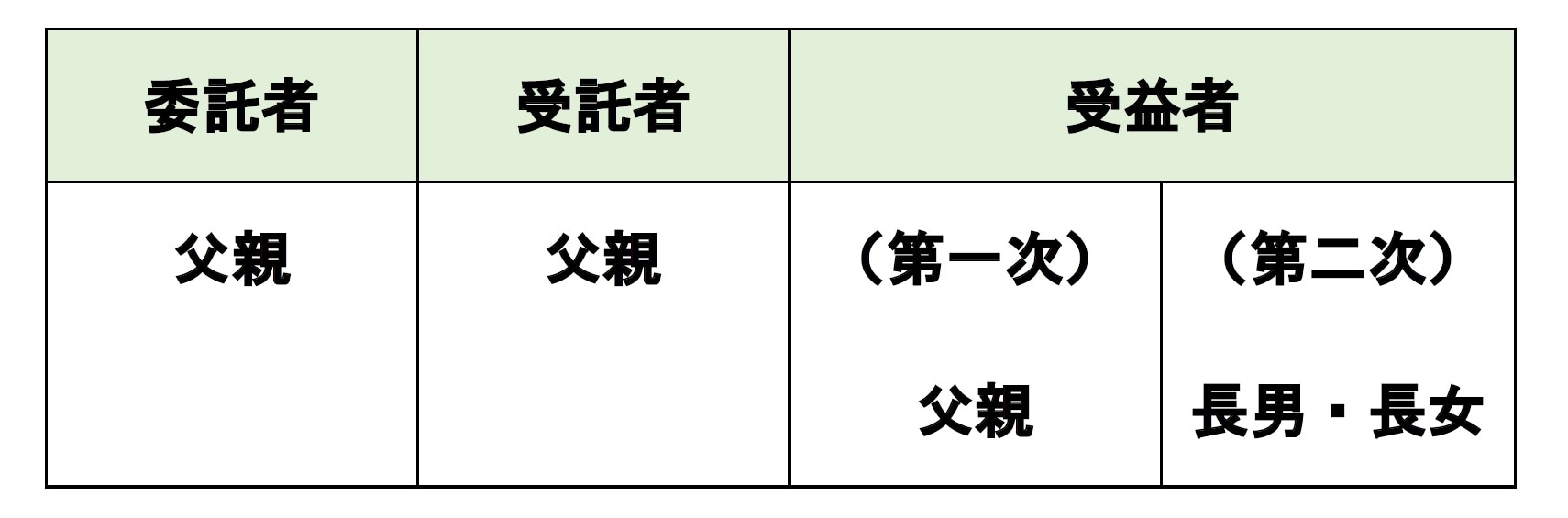

そこで、自己信託(自分が受益者)によって所有した受益権を暦年贈与するのです。そうすれば、受益者である子供たちが遊びのために現金が欲しい、信託財産を現金化したいと思っても、受託者である親にお願いしなければなりません。つまり、親のお叱りを受ける機会が設けられるため、一定の抑止力が働くのです(法的には現金化は可能です)。

暦年贈与に伴う税務リスクが気になる

[お悩み②]

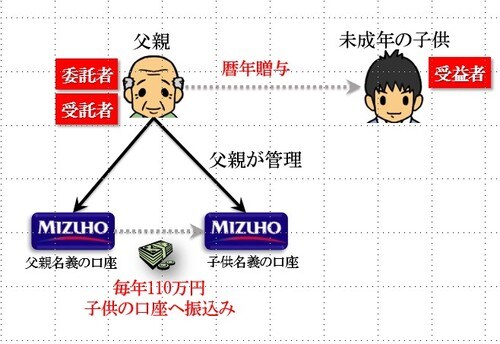

長期的な相続対策と子供の将来のことを考えて、子供が小さいうちから現金の暦年贈与を始めたいと考えています。ただし、子供は小さいので、多額の現金を贈与されたことを知らせたくなく、子供名義の預金口座は私が管理し続けたいと考えています。

しかし、顧問税理士からは、親が預金口座を管理しているとすれば、税務調査で「名義預金」だとして贈与が否認される可能性が高いといわれました。どうすればいいでしょうか?

暦年贈与は効果的な相続対策であり、110万円の基礎控除を長期間活用すれば、最終的に多額の財産を子供に移転することができます。

この点、受贈者がまだ小さい子供である場合、子供が遊びのために浪費してしまわないか心配になります。そこで、大多数の親が考えるアイデアが、子供名義の預金口座を親が管理して、そこに毎年少しずつ現金を振り込んでおこうというものです。しかし、これでは贈与契約が成立しておらず、将来的に税務調査が入った場合、贈与が否認され、「名義預金」として親の相続財産に加算されてしまいます。これは相続税の税務調査において最も多い否認パターンです。

◆名義預金回避のための信託の活用

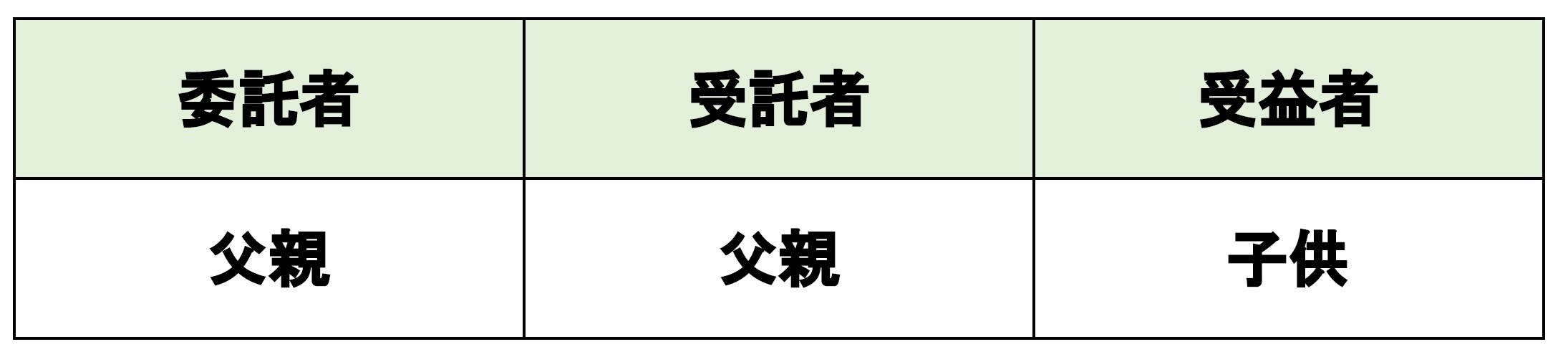

そこで、公正証書を作成し、預金を信託財産として自分で預かるのです。つまり、親を受託者、子供を受益者として預金を信託します。そうすれば、信託によって預金の受益権が確実に子供に贈与され、名義預金として否認されることはありません。贈与の際に受益者である子供の受諾も必要とされないため、親が勝手に贈与を行うことができます。

金融資産のポートフォリオ運用

[お悩み③]

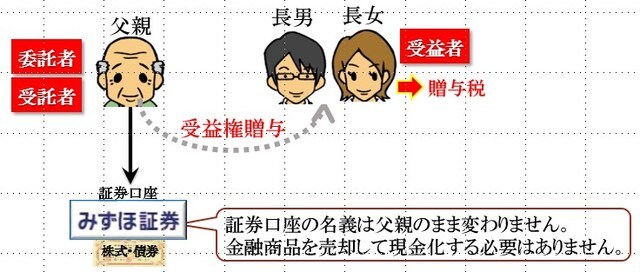

多額の金融資産を保有し、信頼ある投資顧問業者の助言に従って証券投資を行っています。相続税対策のために、子供たちへ生前贈与を行いたいのですが、運用方針が決まった金融商品を勝手に売却できません。どうすればいいでしょうか?

◆証券口座の移管の煩雑さ

一般的に、父親が贈与する金額は、贈与税の負担の大きさによって決めることが多く、基礎控除額である110万円か、税率10%が適用できる310万円(贈与税20万円)であるケースが多く見られます。

しかし、運用している金融商品の各銘柄1単位の時価はバラバラですから、ちょうど110万円、310万円だけ贈与しようと思っても不可能に近く、端数が出ます。

また、金融資産を贈与しようとする場合、受贈者に証券口座が必要です。つまり、子供たちの証券口座を開き、父親の証券口座から有価証券を移管しなければなりません。

◆受益権の暦年贈与

そこで、自己信託(自分が受託者)によって所有した受益権を暦年贈与するのです。そうすれば、金融商品の投資ポートフォリオを崩す必要はなく、その経済価値だけを先行して承継させることができます。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<