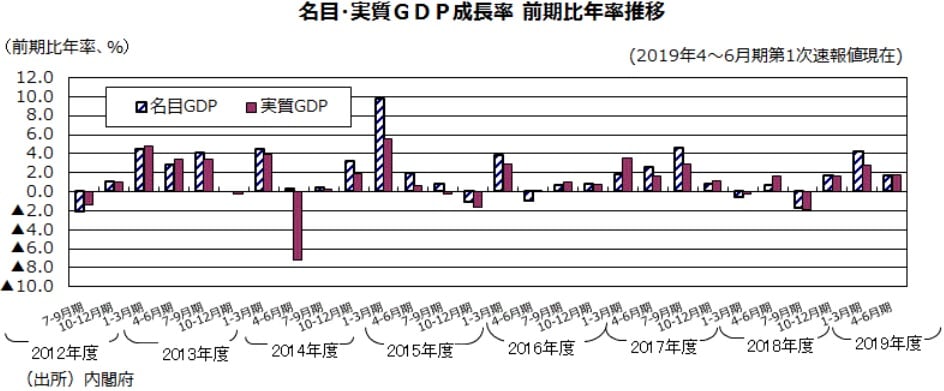

実質GDP成長率は前期比年率+1.8%、3四半期連続のプラス成長

令和効果で、実質個人消費、実質設備投資の前期比はしっかりした伸び率に

実質輸出2四半期連続マイナス、外需の前期比寄与度▲0.3%

内閣府年央試算19年度見通し+0.9%には、各四半期前期比年率▲0.6%(前期比▲0.15%)が必要。18年度から19年度へのゲタは+0.6%に上昇

●19年4~6月期実質GDP成長率・第1次速報値は前期比+0.4%、前期比年率+1.8%となった。筆者の事前予想は、前期比+0.4%、前期比年率+1.7%であったが、概ね予想通りの結果となった。

●表面的な数字は1~3月期の前期比+0.7%、前期比年率+2.8%に比べて鈍化したが、これは、米中貿易摩擦・中国経済の減速などにより輸出が弱かったことに加え、控除項目の輸入が前期の反動もあり大幅増加になったことで、外需の前期比寄与度が▲0.3%と1~3月期の同+0.4%と逆方向の動きになったことが影響している。

●内需は前期比寄与度+0.7%である。令和という新しい時代を迎えるこの四半期は、内需の柱である個人消費と設備投資が堅調に増加するという予想通りの内容になった。

●4~6月期の実質個人消費・前期比は+0.6%の増加になった。季節調整替えの影響で1~3月期の前期比が▲0.1%から+0.1%の増加に転じたため、3四半期連続の増加になった。10連休での旅行需要や、5月の婚姻件数が前年比ほぼ倍増したことに表れている令和婚に絡んだ需要などが出たものと思われる。

●実質家計最終消費支出の前期比も+0.6%の増加である。実質国内家計最終消費支出の内訳をみると、耐久財の前期比は+4.3%と2四半期ぶりの増加になった。半耐久財の前期比は▲0.5%と2四半期連続の減少に、一方、非耐久財の前期比は+0.3%と2四半期連続の増加になった。サービスの前期比が+0.4%と2四半期ぶりの増加になった。

●4~6月期では、実質雇用者報酬の前期比が+0.7%と3四半期連続の増加になった。

●4~6月期の実質設備投資・前期比は+1.5%と3四半期連続の増加になった。都市再開発関連の建設投資や、改元や消費税引き上げ対応のソフトウエア投資などが出ているものと思われる。なお、名目の前期比(季節調整済み)は+1.4%である。

●供給サイドのデータに基づいて算出した、4~6月期の名目設備投資の供給側推計値の名目原系列前期比は▲13.3%で、需要側推計値(仮置き値)の名目原系列前期比は▲30.1%であると公表された。法人企業統計が出た時に前年同期比が+2.3%程度より高いかどうか比較することで、4~6月期実質GDP成長率・第2次速報値での設備投資予測の参考となる数字だ。

●4~6月期実質住宅投資は前期比+0.2%と、消費増税前の駆け込み需要効果が薄らぎ、1~3月期の同+0.6%の伸び率から鈍化したものの4四半期連続の増加になった。

●4~6月期民間在庫変動の実質・前期比寄与度は+0.1%だった。民間在庫投資の内訳をみると、製品在庫は前期比寄与度▲0.0%、流通品在庫は前期比寄与度▲0.1%と、ともにマイナス寄与となった。また、仮置き値の原材料在庫前期比寄与度は▲0.0%、同じく仮置き値の仕掛品在庫は同0.0%だった。

●4~6月期実質政府最終消費支出は前期比+0.9%だった。また、実質公共投資は前期比+1.0%の増加になった。公的在庫変動の実質・前期比寄与度は▲0.0%であった。

●4~6月期外需(純輸出)の前期比寄与度は▲0.3%と2四半期ぶりのマイナス寄与になった。実質輸出は前期比▲0.1%と2四半期連続の減少になった。財は前期比0.0%、サービスは前期比▲0.3%だった。実質輸入の前期比は+1.6%と2四半期ぶりの増加になった。財に関しては前期比+2.3%となった。サービスは前期比▲1.1%の減少になった。

●4~6月期のGDPデフレーターの前年同期比は+0.4%のプラスの伸び率になった。国内需要デフレーターの前年同期比も+0.4とプラスの伸び率になった。一方、4~6月期の季節調整済み前期比をみると、GDPデフレーターは▲0.0%で、国内需要デフレーターの前期比は+0.1%になった。

●内閣府年央試算19年度見通し+0.9%には、各四半期前期比年率▲0.6%(前期比▲0.15%)が必要である。10~12月期が消費税率引き上げの影響でマイナス成長になることを見込んでいるのであろう。また18年度から19年度へのゲタはこれまでの+0.5%から+0.6%に上方修正された。ESPファーキャスト調査8月調査で19年度実質GDP成長率の平均が+0.52%だったので、このケースでは各四半期前期比が▲0.4%必要ということになり、10~12月期にかなりのマイナス成長を見込んだことになる。このため、民間予測の19年度の成長率見通しが9月調査でやや上方修正される可能性が出てきたと思われる。

●9月9日に発表される4~6月期第2次速報値では、9月2日の法人企業統計の発表を受けて、設備投資や在庫投資などを中心に改定される。

●法人企業統計では在庫投資の伸び率は名目の前年同期比で発表される。GDPの第1次速報値では在庫投資・名目原数値・前年同期比寄与度は+0.2%であった。この内訳に関しては、雰囲気しか教えてもらえないが、4項目全てプラス寄与で、大きい順に、製品在庫、仕掛品在庫、原材料在庫、流通品在庫となっている模様だ。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2019年4~6月期実質GDP(第1次速報値)について』を参照)。

2019年8月9日

宅森 昭吉

株式会社三井住友DSアセットマネジメント 理事・チーフエコノミスト