高値転売が可能な中古不動産市場が発達している米国

近年は海外不動産を購入する人が増えているといわれています。参考までに国税庁による調査結果を見てみると、海外資産に関する相続税の調査件数は、平成15事務年度の255件から、平成24事務年度の721件へと3倍近く増加しています。この傾向の背景には、海外不動産が国内不動産に比べて、

[PR]元・国税局部長による特別セミナー@幻冬舎

4月11日(土)開催『資産5億円以上の方のため戦略的「相続税」対策』

①賃貸による比較的高い投資利回りが狙える

②キャピタルゲインが狙える

③円安になった場合、為替差益が得られる

④国際分散投資による地震などに対するリスクヘッジになる

⑤減価償却による節税(課税の繰延)が狙える

などのメリットがあることが考えられます。

それでは、海外不動産に投資する際の基礎知識について、米国を例に見ていきましょう。

まず、不動産の賃貸マーケットや中古不動産マーケットは、米国のほうが日本よりも発達しているといわれています。国によって事情は異なりますが、中古マーケットが発達しているということは、売買が比較的容易であり、高値での転売も可能なので、出口戦略の面で有利です。ただ、投資額が全額回収できるかどうかは、不動産物件の個別性が強いため、一概にはいえません。

不動産所得に対する所得税は源泉徴収or申告を選べる

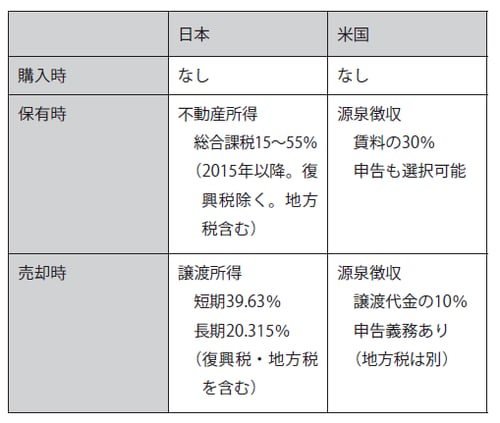

第二に、不動産所得に対する所得税についてです。米国から見れば非居住者である日本人が米国で不動産投資を行う場合、米国での不動産所得は、原則として、源泉徴収で課税関係を終了させることになります。源泉徴収のみで課税関係が終了する場合、賃貸収入等の30%を賃借人や不動産管理会社等から源泉徴収されると課税関係は終了します。

例えば、日本人Aさんの米国での賃貸収入が年間3万ドルだとすると、米国での不動産管理会社などが賃貸収入3万ドルから米国所得税として30%分の0.9万ドルを差し引き、それを米国の内国歳入庁に納付します。日本人Aさんは、3万ドル−0.9万ドル=2.1万ドルを受け取ることになります。これで米国所得税の課税関係は終了しますが、米国税法に従った減価償却費を源泉徴収に反映させることができません。

反映させたい場合には、米国所得税に関して、賃貸収入の所得の申告を行うという選択も可能です。申告を行うことを選択すれば、源泉徴収は行われません。賃貸収入の所得の申告を行う場合は、所得額に応じて10~39.6%の税率が適用されることになります。米国においては、建物の耐用年数が新築中古を問わず、27.5年で定額法しか認められていないため、減価償却を利用した節税が難しく、不動産所得が黒字になりやすいと考えられます。

したがって、源泉徴収と申告のどちらが有利になるかは、個々に判断していくことになります。なお、米国で納めた所得税は、日本の所得税から控除できるのではないか(外国税額控除)という点については、日本で米国不動産の不動産所得が赤字になっている場合、米国と日本で同一の不動産所得に両方で課税するという二重課税は発生していませんので、日本の所得税から米国で納めた所得税を控除することはできません。既に、日本での所得は米国不動産所得の赤字分減っているからです。

ただし、米国で納めた所得税は日本基準の米国不動産所得の計算上、必要経費にすることもできます。米国不動産の不動産所得が赤字になっている年においては、外国税額控除が使えませんが、必要経費にすればよいことになります。

中古でも建物割合が70~90%という物件がある!?

第三に、建物割合を大きくとるという点で、米国は優位性を持っています。米国の中古不動産マーケットにおいては、建物割合が70~90%という物件があるといわれています。例えば、建物割合80%、築23年の賃貸用木造中古住宅(土地を含む)を1億円で取得したとすると、建物の取得価額は8000万円となり、耐用年数は簡便法で4年になります。この場合の減価償却費は、8000万円×0.25=2000万円となり、投資額が4年で回収できることになります。

[PR]元・国税局部長による特別セミナー@幻冬舎

4月11日(土)開催『資産5億円以上の方のため戦略的「相続税」対策』

ただし、米国の連邦所得税の計算では、耐用年数が27.5年ですので、減価償却費は、8000万円÷27.5年=約291万円となります。米国不動産投資においても、総合課税の適用税率(最高55%、平成27年分以降、住民税を含む)と長期譲渡所得の税率20.315%の差を利用した節税を実現できる可能性があります。

ただし、米国所得税が課された場合、その分手取りの賃貸収入が減りますので、賃貸物件の純収入と譲渡代金で投資額が回収されるのかを検討するとともに、自分の総合課税の最高税率が何パーセントなのかなどを慎重に検討していく必要があります。

【米国不動産投資に関する日米の個人所得図】