非上場株式の株価は1つではない

上場株式のように証券取引所で取引される時価が公表されるような株式であれば、市場価格を基準にして評価すればよいため簡単です。しかし非上場株式は、公表される市場価格がないため、その評価が問題となります。

一般的に、相続における非上場株式の評価といえば、相続税法や財産評価基本通達に定められている評価方法を意味します。また、売買における非上場株式の評価といえば、所得税法や法人税法に定められている評価方法を意味します。

第三者間における売買(M&A)においては、DCF法などのフアイナンス理論に基づく公正価値評価の方法が採用されることになります。

しかし、同族会社における親族間など、ごく限られた特殊関係者間で売買が行われる非上場株式は、恣意的に取引価額が決定される可能性があるため、法人税法や所得税法に定められた評価方法に従うことになります。これらはいずれも財産評価基本通達に規定される計算を行うのです。

支配株主と少数株主では株価が異なる

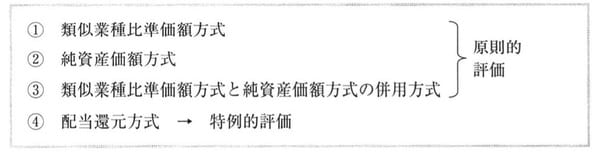

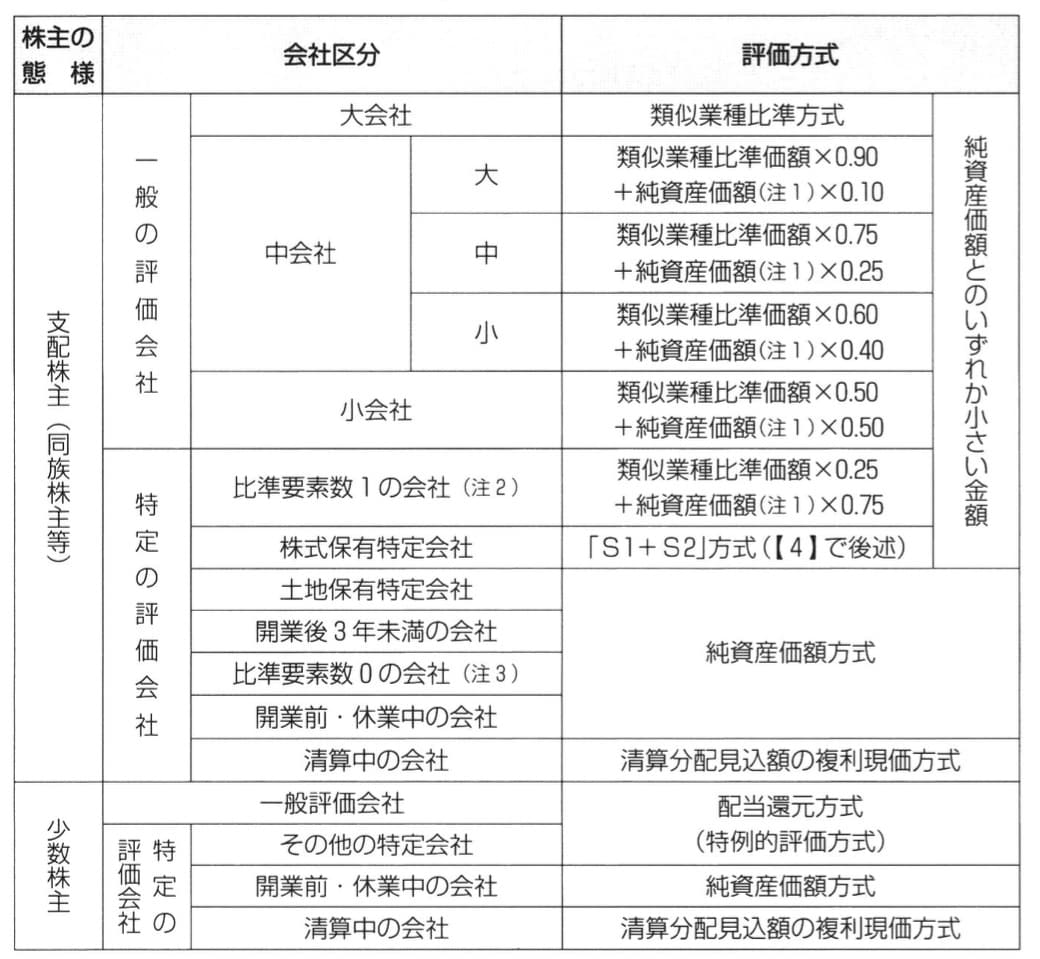

相続税法や財産評価基本通達では、非上場株式を発行する会社の規模やその株式を相続や贈与によって取得した者の会社に対する支配力に応じて、次の4つの評価方式を採用しています。これらが非上場株式の相続税評価となります。

まず、「株式の議決権割合」によって、いずれの評価方法を適用するかが決まります。これは、非上場会社の株式は、その株式を所有する株主の議決権割合によって価値が異なるからです。

たとえば、企業オーナーの一族のような同族株主は、その会社の株式の大部分を所有し、その所有を通じて会社を支配しているので、株式には会社支配権としての価値があります。これに対して、同族以外の少数の株式を所有している人は、その目的が会社から配当金を受け取ることのみであるため、株式には配当を期待できる程度の価値しかありません。

このため、非上場株式を取得する者は、取得後の議決権割合に応じて、「原則的評価(図表1の項目1~3)」を適用すべき同族株主等と、「特例的評価(図表1の項目4)」を適用すべき少数株主とに区分されます。ここでの株主の判定は、相続等によって株式を移動した後の株式数に基づいて判定する点に注意が必要です。

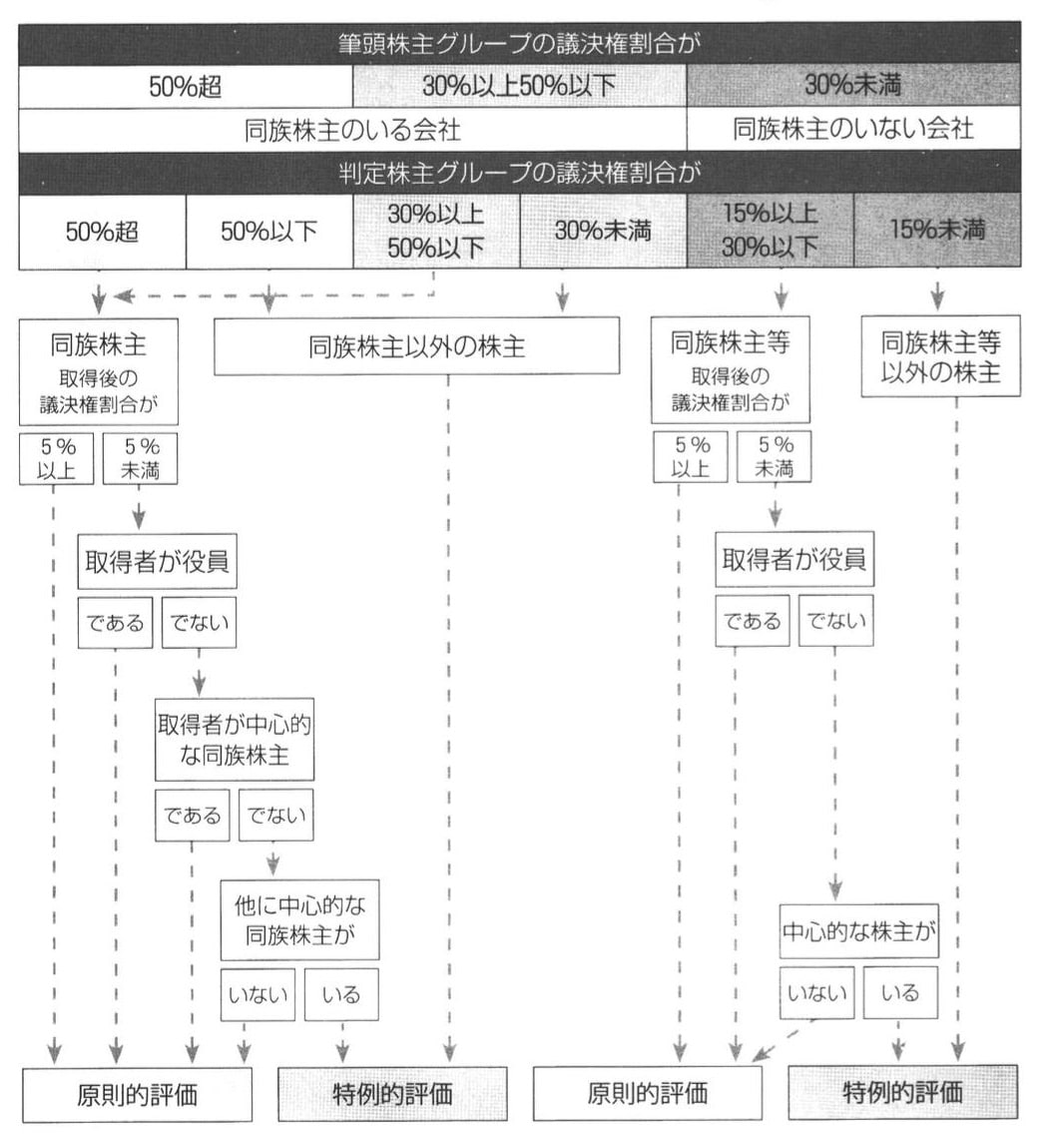

非上場株式の評価方法の判定のためのフローチャートは図表2のとおりです。

同族株主の定義とその範囲

同族株主とは、評価会社の議決権株式を合計して30%以上所有する株主(およびその株主グループ)をいい、同族株主のうち一定の要件を満たす株主(議決権割合5%以上、役員、「中心的な同族株主」など)が所有する株式には、原則的評価が適用されます。

【同族株主の範囲】

① 株主等

② 株主等の親族(配偶者、6親等内の血族、3親等内の姻族)等

③ 株主等およびその同族関係者が議決権の数を50%超所有する会社

これは、株主の1人とその同族関係者の議決権株式の合計が30%以上であれば、そのグループに属する株主全員が「同族株主」になるということです。ただし、1グループだけで50%超を占めている場合は、そのグループに属する株主のみが「同族株主」に該当し、その他の株主はたとえ30%以上の株式を所有していても同族株主とはなりません。

いずれにしても、ここでは、1グループだけで30%以上の株式を保有していれば、その会社は「同族株主のいる会社」とされるわけです。

たとえば、以下の[図表3]のケースであれば、グループAとグループBのいずれも同族株主となります。

[図表3]

[図表3]

しかし、以下の[図表4]のケースであれば、グループAだけが同族株主となります。

[図表4]

[図表4]

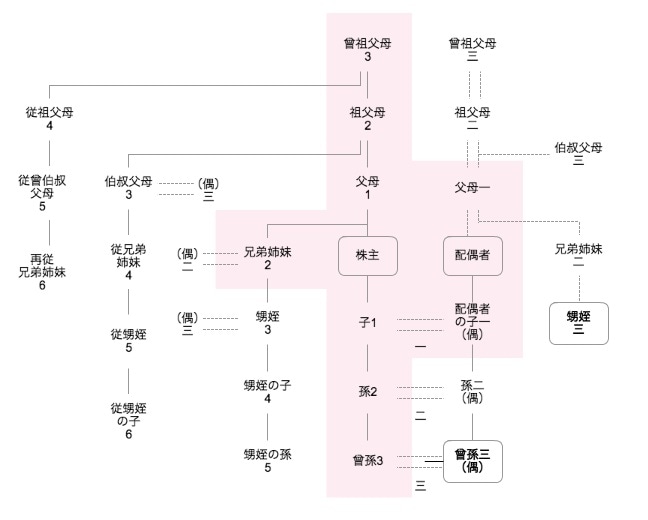

同族株主の範囲は、該当する割合の株式を持つ株主本人と、その同族関係者となります。同族関係者とは、株主と同族関係にある個人(または法人)のことをいいます。同族関係者の範囲は、図表5に示すすべての者です。

株主と同族関係にある個人に該当するのは、6親等内の親族と3親等内の姻族です。6親等内の親族は、直系以外の場合、自分の兄弟や姪や甥、叔母や叔父、いとこなども6親等内です。また、叔父叔母の孫までも範囲に入るため、かなり広範囲の親族が含まれることになります。

注意したいのが3親等以内の姻族であり、配偶者の親族の一部も同族関係者の個人に含まれてきます。3親等以内ですので、配偶者の祖父母や曽祖父母はもちろんのこと、配偶者の兄弟、その兄弟の子供、そして、配偶者の両親の兄弟である叔父叔母などが含まれることになります。

また、「中心的な同族株主」とは、評価会社の議決権株式を合計25%以上所有する次の1〜3のグループをいいます。「中心的な同族株主」の範囲は、[図表5]の網掛けの部分の者となります。

【中心的な同族株主の範囲】

1 株主等

2 株主の配偶者、直系血族、兄弟姉妹、1親等の姻族(甥、姪は対象外)

3 1および2の者が議決権の数を25%以上所有する会社

ちなみに、評価方法の判定基準における「役員」とは、社長、副社長、代表取締役、専務取締役、常務取締役、監査役等をいい、平取締役、使用人兼務役員は除きます。

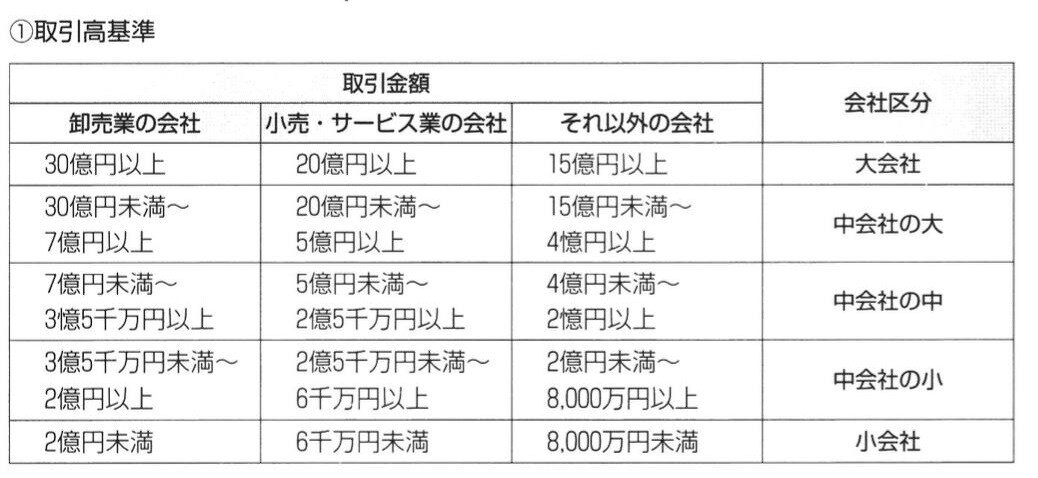

大会社から小会社まで…「会社規模」の6分類

非上場会社の中には、上場会社並みの大企業もあれば、個人事業程度の零細企業もあります。そこで、非上場会社の同族株主の所有株式については、「従業員数」、「取引金額(売上高)」、「総資産価額(帳簿価額)」という会社規模の3要素によって、評価対象会社を「大会社」、「中会社の大」、「中会社の中」、「中会社の小」、「小会社」の6つの区分、加えて、「特定の評価会社」に区分して評価方法を規定しています。

1 従業員数が70人以上の会社は大会社とする。

2 従業員数が70人未満の会社は、[図表6]の①と②のいずれか大きいほうで判定する。

ここでの会社の規模は、卸売業、小売・サービス業、それらの業種以外の業種に分けて、直前期末の総資産価額(帳簿価額)、直前期末以前1年間の従業員数、直前期末以前1年間の取引金額の組み合わせによって判定します。

従業員数70人以上の大会社は、原則として、会社の業績に着目する類似業種比準価額で評価します。純資産価額よりも類似業種比準価額のほうが低くなるのが通常ですが、純資産価額のほうが下回った場合は、純資産価額で評価することもできます。

個人事業と変わらない小会社は、原則として、会社の資産価値に着目する純資産価額によって評価します。ただし、類似業種比準価額と純資産価額との折衷額で評価することもできます(比重割合は0.5で、類似業種比準価額と純資産価額の平均値となります)。

大会社と小会社の中間にある中会社の株式は、大会社と小会社の評価方法の併用方式で評価します。併用割合は会社規模によって異なります。ただし、純資産価額方式で評価することもできます。

会社の資産保有状況や営業の状況が特異である会社の株式は、「特定の評価会社の株式」として、どのような会社規模であっても原則として純資産価額によって評価します。

非上場株式の評価体系の概要をまとめると、[図表7]のようになります。

(注2)直前期を基準として1株当たり配当・利益・簿価純資産のうち、いずれか2つがゼロで、かつ、直前々期を基準として1株当たり配当・利益・簿価純資産のうちいずれか2つ以上がゼロの会社をいいます。

(注3)直前期を基準として1株当たり配当・利益・簿価純資産の3要素がゼロの会社をいいます。

【動画/筆者が本記事の内容をわかりやすく解説!】

岸田康雄

島津会計税理士法人東京事務所長

事業承継コンサルティング株式会社代表取締役 国際公認投資アナリスト/公認会計士/税理士/中小企業診断士/一級ファイナンシャル・プランニング技能士