![]()

2018年度10-12月期の経常利益は前年同期比▲16.5%

世界経済の悪化を背景に、製造業が大幅減益

■2018年度10-12月期の経常利益は前年同期比▲16.5%と前年比減益となりました。世界経済の減速が背景です。為替の影響は前年比で若干のマイナスにとどまりました。内訳を見ると、製造業が同▲27.0%、非製造業が同▲0.7%となりました。業種別では、30セクターのうち、鉄、通信、電子材料、ゲーム、鉄道など11セクターが増益となる一方、自動車、資源燃料、電力ガス、化学など19セクターが減益となりました。

![]()

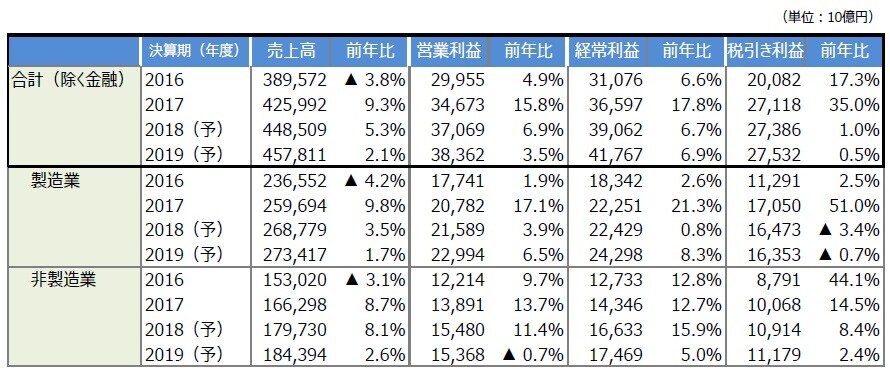

2018年度の経常利益は前年比+6.7%

会社計画の経常利益は同+2.0%と保守的

■2018年度の経常利益は前年度比+6.7%と予想します。内訳を見ると、製造業が同+0.8%、非製造業が同+15.9%です。増益寄与の大きいセクターは、通信(ソフトバンクの投資評価益)、商社(資源価格の上昇)などで、減益寄与の大きいセクターは、産業用電機機器(日立の特損計上、東芝の半導体メモリ悪化)、自動車(日産の不振、SUBARUのリコール)などです。

■ちなみに、各社が公表する今期業績見通し(会社計画)では経常利益が同+2.0%でした。各社は米中貿易摩擦や英国の欧州連合(EU)からの離脱(Brexit)など不透明要素があるため、保守的に想定していると見られます。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

![]()

2019年度は6年連続の過去最高益更新を予想

■2019年度の経常利益は同+6.9%と予想します。1桁の増益ですが、6年連続の過去最高益更新を予想します。2018年12月時点の予想から▲2.0兆円の減額修正となりました。増益寄与の大きいセクターは産業用電機機器(構造改革費用の減少)、自動車(リコール費用の減少)などで、減益寄与の大きいセクターは民生用電子機器、半導体製造装置(メモリ関連投資の大幅減)、工作・ベアリング(FA需要の減少)などです。

日本企業の業績見通し

(注2)対象は三井住友アセットマネジメントの調査ユニバース(合計227銘柄、製造業132銘柄、非製造業95銘柄、除く金融)。

(注3)2019年1-3月期以降の前提条件:円/米ドルレートは110円、円/ユーロレートは125円、原油価格(WTI)は53米ドル/バレル。

(出所)各社データを基に三井住友アセットマネジメント作成

(2019年3月19日)

関連マーケットレポート

2019年3月12日 吉川レポート(2019年3月)経済統計の弱さ vs. 政策効果

2019年3月04日 『法人企業統計』は10四半期ぶりに経常減益