元本を3倍に膨らませて売買する「信用取引」

連載第4回目で「株価を決めるのは需給」とお話ししましたが、この需給に大きな影響を与えるのは、やはり機関投資家であったり、仕手筋であったりします。大口の注文は、需給の均衡をどちらか一方に傾ける力を持っているからです。

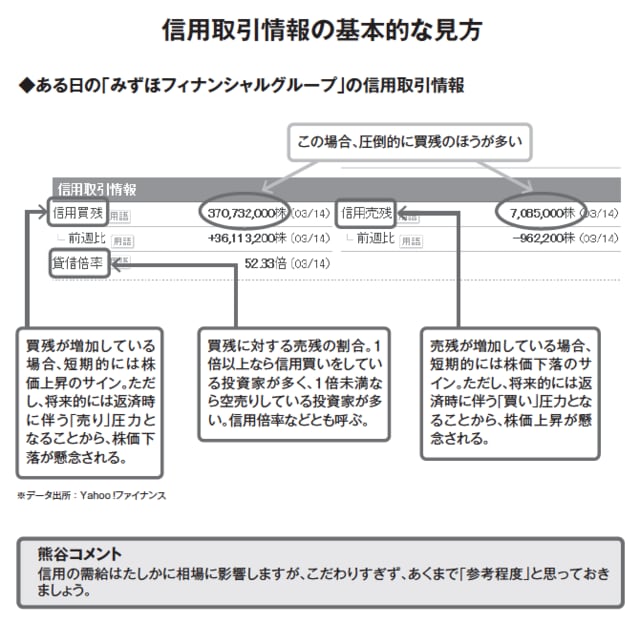

また、需給を考える際、よく注目されるのが「信用取引の需給」です。信用取引とは、一定の担保(委託保証金)を入れることで株券や資金を借りて、元本を3倍に膨らませて売買する取引のことです。買いから入ることもできれば、売りから入ることもできます。

その信用取引で買ったり売ったりした場合、証券会社から資金などを借りているわけですから、一般的には期限までに必ず返済しなければなりません。

返済のために必要なのが「反対売買」です。反対売買とは、買いから入ったなら売り、売りから入ったなら買いの注文を出すことです。返済の期限は6カ月以内と決まっています。まだこの期限が来ておらず、反対売買をしていない状態のものについては、それぞれ「買い残」「売り残」という形で表示されることになっています。

ここが少々複雑ですが、買い残・売り残は将来必ず反対売買をするので、買い残はいずれ売りに転じ(株価の下落要因)、売り残はいずれ買いに転じる(株価の上昇要因)ものです。

つまり、買い残と売り残から、将来の買い圧力、売り圧力がどれほどの大きさになりそうか、推定できるというわけです。買い残が大量に積み上がっていたら、「将来ドーンと売りが来るかもしれない」と推測できますし、逆もまたしかりです。

信用の需給は補足程度に捉え、まずはチャートを見る

ここまで一般的な解説をしてきましたが、筆者自身はそこまで信用取引の需給を重視しているわけではありません。よく「信用買い残があまりに多いから、この先上がらないだろう」とか、「信用売りが多いから、もうすぐ上がるだろう」などという見方をして、損していても株を持ち続ける人も多いですが、これは本当に正しいあり方なのでしょうか?

結局のところ、需給というのはチャートに反映されるものです。そのため、まずはチャートを見て、信用の需給は補足程度にチェックする程度でも十分です。

仮に、チャートを見て、ある銘柄が高騰したとします。そのとき、補足として信用残をチェックし、信用売りがたくさん溜まっていたとしたら、「明日また上がるかもしれない」と予想しますが、その程度です。それを売買の主要な判断材料にはしていませんが、特に売買の勝率が下がることはありません。従って、信用の需給には振り回されすぎないほうが、かえってうまくいくといえます。

本連載では、ここまで株の仕組みや基本ルールをお話ししてきましたが、大まかなイメージはつかんでいただけたのではないでしょうか。