「資本的支出」に該当するか否かがポイント

賃貸用の不動産を所有していると、何年か経てば設備等が劣化し、修繕する必要も出てきます。減価償却資産に対する修理や改良等の支出は、どのように処理されるのでしょうか。所得税法、法人税法上の取り扱いは二つに分かれます。

1.支出した金額を修繕費として一括して必要経費や損金に計上する

2.支出した金額が資本的支出に該当する場合、一括して経費化することはできず、資産に計上し、減価償却を行っていく

[PR]元・国税局部長による特別セミナー@幻冬舎

4月11日(土)開催『資産5億円以上の方のため戦略的「相続税」対策』

資本的支出については本連載の第15回でも触れましたが、減価償却資産の使用可能期間が延長する場合や、資産の価値が増加する場合の支出額をいいます。

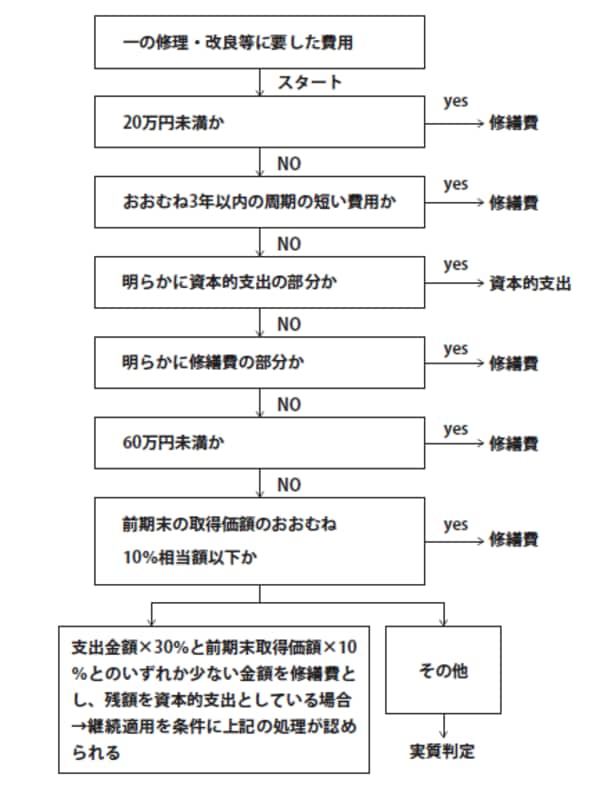

修繕費と資本的支出を区別する判断基準とは?

では、具体的にはどのような支出が資本的支出に該当するのでしょうか。修繕費と資本的支出を区別する判断基準は、国税庁の通達で以下のように示されています。

①一つの修理、改良等の金額が20万円未満の場合→修繕費(例 事業用車に18万円のカーナビゲーションを取り付けた場合)

②一つの修理、改良等がおおむね3年以内の期間を周期として行われることが既往の実績などから見て明らかである場合→修繕費(例 事業用機械の部分品を通常3年に1回取り換えており、取り換え費用は一機当たり40万円の場合)

③明らかに資本的支出に該当する場合→資本的支出(例 建物の避難階段の取付け等物理的に付加した部分に係る金額、用途変更のための模様替え等改造または改装に直接要した金額)

④明らかに修繕費に該当する場合→修繕費(例 原則として、建物の移えいまたは解体移築をした場合におけるその移えいまたは移築に要した費用の金額)

⑤一つの修理、改良等の金額が60万円未満またはその減価償却資産の前期末の取得価額のおおむね10%相当額以下である場合→修繕費(例 既存の建物の窓ガラスにガラス飛散防止フィルムを取り付け、その費用が50万円である場合)

⑥一つの修理、改良等の金額について、その金額の30%相当額とその修理、改良等をした減価償却資産の前期末の取得価額の10%相当額とのいずれか少ない金額を修繕費とし、残額を資本的支出として処理している場合→継続適用を条件に、この処理が認められる

この判定は①→⑥の順で行いますので、例えば、③の「明らかに資本的支出に該当する場合」であっても、その金額が①の20万円未満であれば、資本的支出ではなく修繕費として処理できることになります。

[PR]元・国税局部長による特別セミナー@幻冬舎

4月11日(土)開催『資産5億円以上の方のため戦略的「相続税」対策』

タックスマネジメントの観点からは、修理や改良等の支出金額が所得を減らすことができる修繕費に該当するか否かがポイントになりますので、修繕費と資本的支出の判定ルールをしっかり押さえておきましょう。

【資本的支出と修繕費の区分のフローチャート】