リーマンショック以降、グローバル社債市場が拡大しています。金融当局が長期資金調達手段として社債を後押しした面もありますが、長引く金融緩和政策における利回り追求の動きも社債市場を活発化させたとOECDのレポートは述べています。ただ、社債市場には過熱感も見られ、特にハイイールド債とも呼ばれる非投資適格債市場への懸念を指摘しています。

OECD:グローバル社債市場に関するレポートを公表

経済協力開発機構(OECD)は2019年2月25日にグローバル社債市場に関連するレポートを公表しました。

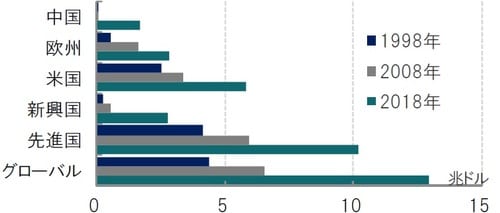

レポートの中でOECDはグローバルの社債残高は2008年のリーマンショック頃から、低金利と利回り追求が続く中で急増し、足元では約13兆ドル(約1440兆円)となったと(図表1参照)指摘しています。

[図表1]グローバルと主な国・地域の社債(非金融)残高

どこに注目すべきか:社債、信用格付け、非投資適格債

リーマンショック以降、グローバル社債市場が拡大しています。金融当局が長期資金調達手段として社債を後押しした面もありますが、長引く金融緩和政策における利回り追求の動きも社債市場を活発化させたとOECDのレポートは述べています。ただ、社債市場には過熱感も見られ、特にハイイールド債とも呼ばれる非投資適格債市場への懸念を指摘しています。

社債市場の現状について、OECDは目先懸念は高く無いようです。社債市場の健全性の(大雑把な)指標である投資適格債と非投資適格債の発行比率が通常(投資適格が7~8割、残り2~3割が非投資適格債)の水準であると指摘しています。債務不履行(デフォルト)率が上昇した90年、2000年、08年に非投資適格債の発行比率は急低下し、社債市場の健全性との関連が示されました。足元の非投資適格債の発行比率は2割程度であり、通常の範囲とも見られますが、OECDは市場の質の点を懸念しています。

例えば、信用格付けの構成割合を投資適格債に限って見ると、最も信用力の低いBBB格の構成割合が53.8%で、2000年年初の20%程度から急上昇する一方、信用力の高いA格以上(A、AA、AAA)の割合の低下が進行しています。

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

信用格付けの構成割合を非投資適格債についてみると、BB格が53.9%と、2000年年初の3割程度から上昇傾向です。投資適格から非投資適格債への格下げ(フォーリンエンジェル)が主な背景と見られます。

投資家の中には格付けに対する投資制約により非投資適格債は取引が制限されるなど、投資家層が限られるため、非投資適格債市場の拡大は取引相手の減少により流動性リスクを高める可能性があります。

また、昨年後半から世界的に成長率予想が下方修正される傾向にあります。景気減速は格下げの可能性を高めることも懸念されます。特にフォーリンエンジェルの場合信用リスクを反映して利回りが上昇し、資金調達コストが高まるリスクがあります。

また非投資適格債で大半を占める緩やかな財務条項などでの発行(コベナンツライト)も気がかりです。

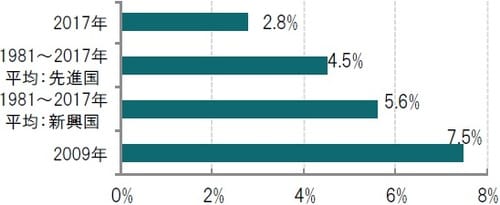

なお、年初にBBB格の債券が同じ年の年末に非投資適格社債となった比率を見ると足元2.8%と過去平均に比べ低水準となっています(図表2参照)。その点は安心材料にも見えますが、仮に同比率が景気悪化などにより09年の水準となれば5000億ドル程度が非投資適格債市場に流入するとOECDは算出し懸念を示しています。

[図表2]BB格社債が1年後に非投資適格社債となる比率

※比率は年初BBB格の社債が年末時点非投資適格に格下げされる比率

出所:OECDのデータを使用しピクテ投信投資顧問作成

今回のOECDのレポートを通じてみると、社債市場、とりわけ非投資適格債などへの懸念を指摘したと見られます。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『拡大するグローバル社債市場…OECDの懸念点はどこか?』を参照)。

(2019年2月26日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部 投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較