米国は3月月初から予定していた関税引き上げが延期されましたが、現時点では据置期間など詳細は不明です。それでも、中国市場では据置に対し株高、通貨高で反応しています。市場には良いニュースですが、米中通商協議は今後も継続する見込みで、中国市場の動向に影響を与えると見られますが、通商協議以外の要因にも注目する必要がありそうです。

米中通商協議:トランプ米大統領、協議の進展受け対中関税引き上げを延期と表明

トランプ米大統領は2019年2月24日、ツイッターで週末の米中通商協議で知的財産権の保護や技術移転など「大きな進展があった」とし、3月月初に予定されていた中国製品に対する関税(2千億ドル分の関税を10%から25%に引き上げ)の延期を表明しました。

さらにトランプ大統領は、交渉が進展すれば中国の習近平(シー・ジンピン)国家主席とマールアラーゴ(トランプ大統領の別荘)で首脳会談を開く可能性を示唆しました。

どこに注目すべきか:米中通商協議、人民元、資本収支、コネクト

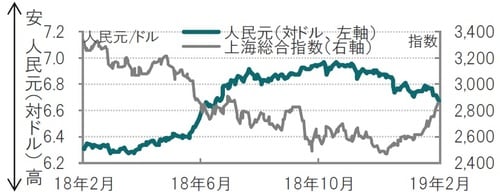

米国は3月月初から予定していた関税引き上げが延期されましたが、現時点では据置期間など詳細は不明です。それでも、中国市場では据置に対し大幅な株高、通貨高で反応しています(図表1参照)。市場には良いニュースですが、米中通商協議は今後も継続する見込みで、中国市場の動向に上にも下にも影響を与えると見られますが、通商協議以外の要因にも注目する必要がありそうです。

[図表1]中国人民元(対ドル)と上海総合指数の推移

米中通商協議での関税引き上げ延期のニュースは中国市場にとどまらず、他のアジア市場でも直後の反応は概ね好意的でした。

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

ただ、22日までとしていた閣僚級協議を2日間延長したことが米中間で何らの合意を目指す動きと見られていたこと、事前にトランプ大統領が協議が順調(どのような意味かは不明ながら)であると述べていたこと、対中強硬派の米通商代表部(USTR)のライトハイザー氏より、穏健派のムニューシン財務長官の存在が目立ったことなどから、関税据置はある程度織り込まれていたと思われます。今後、市場にサプライズとなるには関税撤回など一段の展開が必要と思われます。

なお、市場の話題として貿易戦争が注目されますが、人民元や株式市場の回復には別の要因も考えられます。

例えば、為替市場では中国当局が18年8月に導入したカウンターシクリカル要素(手短に述べれば人民元安抑制)による基準値算出方法の変更が、ある程度人民元安を抑制したと見ています。基準値の変更は17年5月にも導入され、実施後は人民元安抑制に寄与したと言われています。

資本収支(証券投資)も人民元を下支えする要因になったと見られます(図表2参照)。15~16年は資本逃避が人民元安要因となりましたが、当時とは様相が異なっています。

[図表2]中国国際収支の証券投資の推移

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

中国の国際収支統計を見ると、中国への流入(プラス)が流出(マイナス)を足元、上回っています。この背景として、中国の株式や債券がグローバル株式や債券指数に採用となる動きが続き、海外投資家の保有比率が上昇傾向であることが考えられます。

制度面でも株式市場のストック・コネクト(14年の上海・香港、16年末のシンセン・香港)や債券市場のボンドコネクト(17年7月、本土の債券市場と香港)などの整備が進められたことで小幅ながら流入の厚みが増した可能性があります。

本質的には先端産業の覇権争いとも見られる米中貿易戦争の解決には時間が必要と思われます。また、市場も米中貿易戦争の動向に(のみ)注目する展開が想定されますが、その他の要因に注目することも必要と見ています。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『米中貿易戦争に猶予…期間は未定も市場は好感』を参照)。

(2019年2月25日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部 投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較