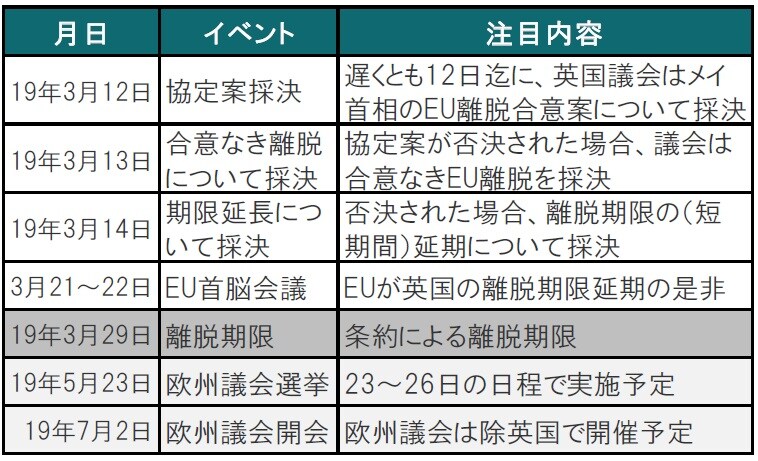

2週間前の今日のヘッドライン(19年2月13日号)で使用した英国のEU離脱に関連するイベントのスケジュールが、昨日のメイ首相の発言により若干修正が必要となったので、今回アップデートします。期限延期の道筋が公に示されたことは、合意なき離脱懸念の低下要因と見られますが、本当に問われるのは、何のために延期するかです。

メイ首相:18年11月にEUと合意した離脱案が否決ならEU離脱延期の是非を議会で採決へ

英国のメイ首相は2019年2月26日、議会下院の演説で、自身が欧州連合(EU)と昨年11月に結んだ離脱合意案に議会の支持が得られない場合、合意なしの離脱についての採決とEUに対しての離脱延期要請実施を表明しました。

メイ首相はこれまで離脱期限の延期は、問題の先延ばしにすぎないとして否定していただけに、公に離脱期限の延期を示唆したことは方針の転換とも見られます。

どこに注目すべきか:離脱延期要請、ポンド、総選挙、再国民投票

2週間前の今日のヘッドライン(19年2月13日号)で使用した英国のEU離脱に関連するイベントのスケジュール(図表参照)が、昨日のメイ首相の発言により若干修正が必要となったので今回アップデートします。期限延期の道筋が公に示されたことは、合意なき離脱懸念の低下要因と見られますが、本当に問われるのは、何のために延期するかです。

[図表]英国のEU離脱に関連する主なイベント

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

まず、スケジュールの確認をします。最初に3月12日までに昨年EUと合意した離脱案の採決を英国議会で実施(恐らく否決)、次に13日までに「合意なき離脱」を議会が認めるかを採決(これも恐らく否決)、3月29日の離脱期限の延期を14日迄にEUに求めるという流れです。

なお、3月21~22日にはEU首脳会議が予定されており、期限延期に必要な承認手続きをEUが進めることにも配慮した日程とも見られます。

市場の反応を見ると、通貨ポンドは上昇しており、合意なき離脱の懸念が(小幅ながら)低下したことを反映したと見られます。ただ、先行き注意が必要なところもあります。

延期の期間、もしくは似たことなのですが何のために延期するのかということです。メイ首相は3ヵ月程度の短期間の延期を示唆しています。これは5月の欧州議会選挙後の新議会開会前に期限を設定するというEUに対する配慮とも見れますが、本音は現在メイ首相が推し進めているEUと合意した離脱案を英国議会で承認を受ける方針を維持する時間稼ぎとも見られます。英国議会は合意案の修正を求める一方で、EU側は修正を拒否する構えで、ここまでいたずらに時間が過ぎてきました。メイ首相に何らかの妥協が引き出せる勝算があっての延期というより、期限が迫ったので切羽詰ったうえでの延期であれば、EUが認めるか疑問があります。

より重要な問題は、短期の延長は他の選択肢である総選挙や期待の高い再国民投票の可能性を低くする恐れがある点です。

総選挙の実施は3ヵ月あれば物理的には不可能ではないとの報道もあります。しかし問題は総選挙となるとEU離脱だけが争点とならなくなる可能性もあり、解決への道筋の不透明感が高まる懸念もあります。

世論調査などを見ると期待が高まっているように見える再国民投票は延長の期間が重要です。国民投票実施の投票規則などを定める法律の準備は前回(16年の)国民投票の手直しで実施するとしても約3ヵ月は必要と現地では報じられています。

EU諸国の反応も分かれており、欧州議会を考えれば3ヵ月程度の延期しか認めないという国と、他の選択肢を残すためには少なくとも1年程度の延期が必要とに分かれています。当面の注目は延長する期間の長さとなりそうです。

なお、世論調査では16年の国民投票と異なり、残留支持が55%程度で離脱の約45%を上回っています。メイ首相は国民投票で示された意思を尊重すると繰り返し述べていますが、現在の世論への配慮の無さに違和感を覚えます。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『メイ首相、EU離脱期限延期を示唆…方針転換の目的は?』を参照)。

(2019年2月27日)

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部 投資戦略部 ストラテジスト