土地の評価額方法は複数存在する

土地の評価額を路線価をもとにして出すと、相場より明らかに高額になる場合があります。そういった時は、不動産鑑定を依頼するなどして、適正な評価額を出してもらいましょう。

相続税の拠り所である相続税法には、「土地の評価は時価で行う」としか明記されていません。

時価には、市場価格や取得価格、路線価などいろいろな候補があります。それでは税務の現場が混乱しかねないため、財産評価基本通達では市街化区域は路線価による評価、市街化調整区域は倍率による評価となっています。

倍率評価とは、固定資産税評価額に宅地・田・畑などによって地域ごとに定められた倍率を乗じて計算することです。ただし、通達はあくまでも「申し合わせ事項」のようなものであって、必ず守らなければならない法律ではなく、原則はもちろん通達に従うのですが、あまりにも相場と乖離しているような場合には、他の方法で「時価」を求めてもかまわないのです。土地の評価をする時は、相続人にとって不利にならない評価法・評価額を選択することが大事です。

土地の形を悪くすれば評価額を下げられる!?

土地は正方形や長方形に近いほうが使い勝手がいい分、評価が高くなります。相続財産に形の良い土地があって、評価額が高額になってしまう場合、「土地の形を悪くして評価を下げる」という方法もあります。

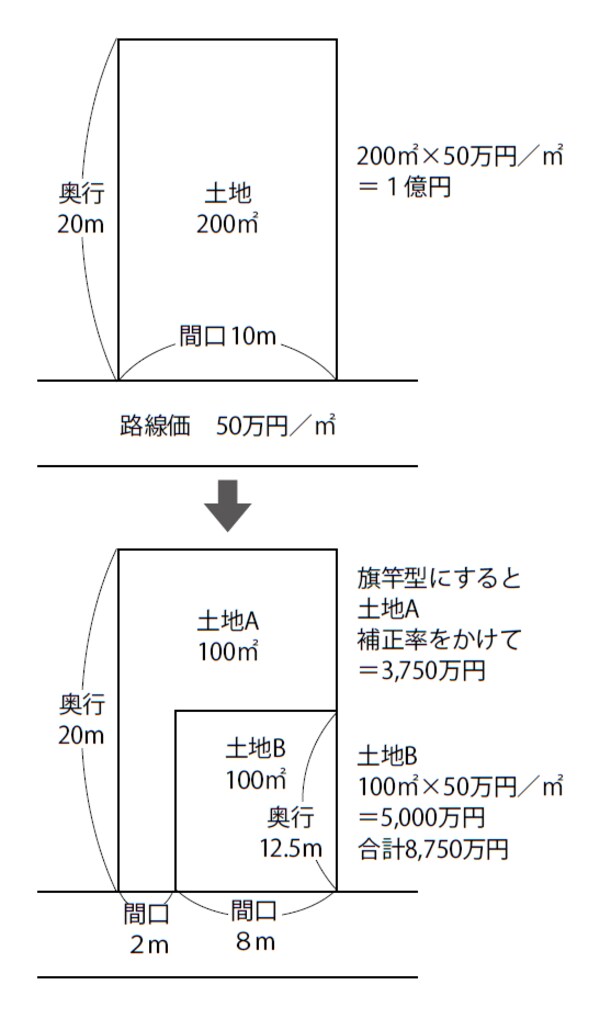

たとえば図表1のような土地があったとします。評価額は1億円です。これを土地の一角を分筆して、Aという旗竿地と、Bという土地にします。するとAは旗竿地で補正が適用できるので、その分の評価が下がります。このケースでは3750万円になります。土地Bは5000万円なので、合計で8750万円。分筆せずに相続した場合より、1250万円評価を下げることができます。

【図表1】

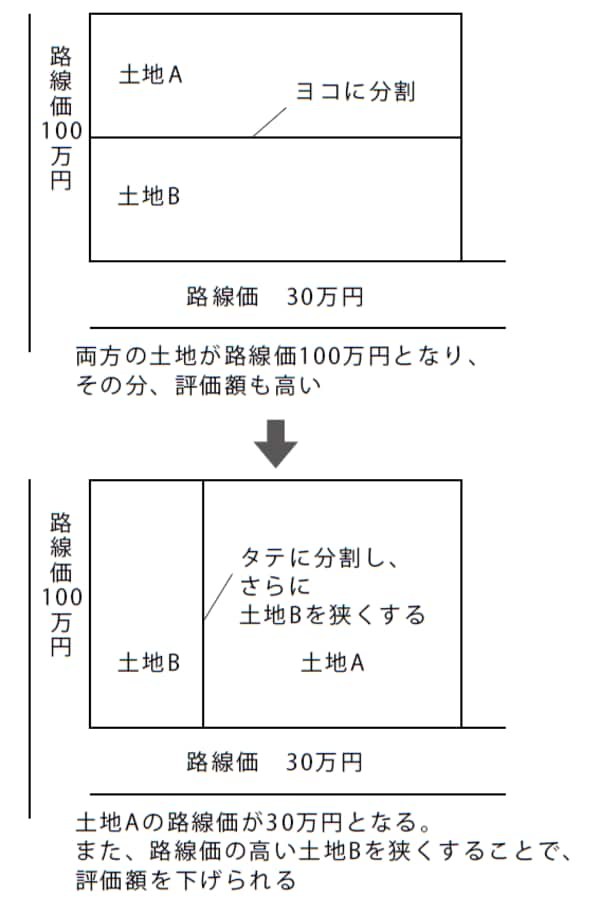

あるいは、図表2のように路線価30万円と路線価100万円の2つの道路に接する土地があったとします。路線価30万円の道路と平行に分筆すると、土地A・Bの両方が路線価100万円で評価することになり、評価額が高額になります。そこで、路線価30万円の道路に垂直に分割し、さらに土地Bを狭くします。

すると、土地Aは路線価100万円の道路とは切り離されるので、路線価30万円で評価できるようになります。土地Bは路線価100万円で評価しますが、地積が小さいので評価額は抑えられます。さらに土地Bをアスファルト敷きにして貸駐車場にしてしまえば、構築物として扱われるので、小規模宅地等の特例が使える可能性が出てきます。

兄弟2人で一つの土地を相続する時などに、単純に共有にしてしまわないで、評価額が高額にならないような分筆の仕方を検討してみると良いでしょう。ただし分割に合理性がないと認められないこともありますから、専門家に相談して進めてください。

【図表2】