業者や金融機関のトークに乗せられ、財産自体が減少!?

自社の商品を販売する目的のハウスメーカーや不動産会社、金融機関。そして彼らとタイアップしている税理士等からの軽妙なセールストークに惑わされて、子どもたちに継がせるための大切な資産が少なくなっていきます。そして、その魅力の少ない資産が原因で相続人同士の争いが起きてしまうのです。

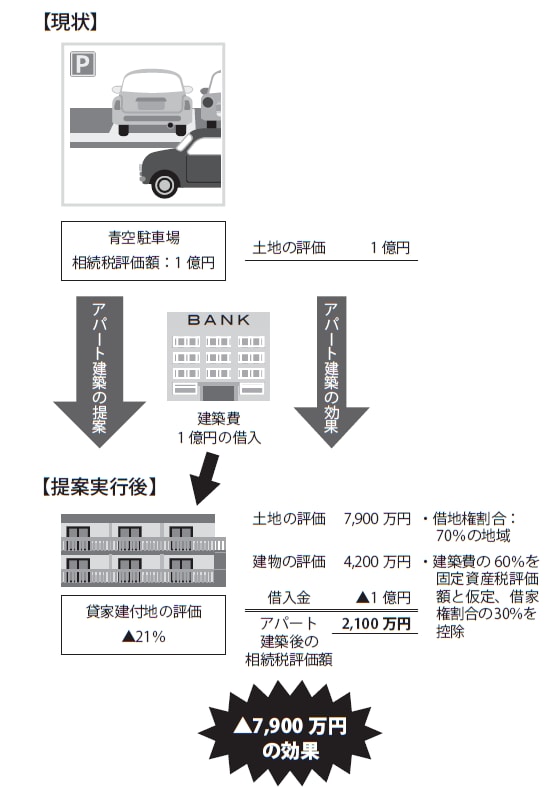

例えば、相続財産のなかに駐車場があるとしましょう。駐車場は、更地の評価になりますから、このまま所有していると相続税評価額は100%になります。しかも、更地なので固定資産税もアパートが建っている土地よりも高くなります。駐車場収入のほとんどは、固定資産税を納税したらなくなってしまうという人も多いかもしれません。

そこでハウスメーカーと金融機関が提案するのが、アパート(賃貸住宅)の建築です。

確かに固定資産税や相続税といった税金は下がります。まず、アパートを建築することで、固定資産税の課税標準額が6分の1となり、固定資産税が大幅に減少します。そして相続税評価額についてですが、土地は貸家建付地となるので、相続税評価額は約20%減額されることになります。また、借入れでアパートを建築することになるので多額の債務が発生します。アパートの相続税評価額とアパートローンの債務残高の差額が債務控除の効果を生み、相続税が減税になります(図表1参照)。

[図表1] アパート建築による相続税対策のスキーム

また、空室が心配であれば、ハウスメーカーが提携している不動産会社が一括して借上げをするサブリースを利用すればいいと伝えられます。入居者の需要を満たすために必要と言われ追加した豪華な設備は、受注額を上げるための作戦であったりするのです。さらに、空室が出ると「今時の入居者は、希望する間取りや設備、そして維持管理がしっかりしていないと選んでくれません」などと言って、無駄ともいえるリフォームをさせられて費用がさらにかさむこともあるようです。

アパートを建てるときは豪華な設備を導入することで建築費が跳ね上がり、さらに賃貸経営をしているときもサブリースの利用で相場より安い賃料設定になり収入減となるため、アパートを建てたもののあまり収益が上がらない状態になります。しかし、ハウスメーカーや不動産会社は、建てたアパートで収益が出てしまうとその分、相続財産に加算されて相続税が高くなってしまうので儲からないほうが良い、という間違えた理論をオーナーに説明し、納得させてしまうのです。

相続税は減額したが、なお数千万円の納税が必要で…

節税対策を最優先することで、いざ相続が発生したら納税資金が足りなくなってしまうという方をよく見かけます。

相続税の納税用に空き地や駐車場として土地を残している地主は少なくありません。そんなところに不動産会社やハウスメーカーの営業マンがやって来て、空き地(更地)だと固定資産税が高くありませんか? 更地のままにしておくと相続税評価が高くなるので、銀行から借入れをして、アパートを建てましょうと勧めるのです。

借入金でアパートを建築して、相続税が減額したとしてもなかなかゼロにはなりません。いざ、相続税を納付しようとしても納税用の土地にはアパートを建築してしまったので、売る土地がありません。納税資金および他の相続人への代償金(現金)がなく、仕方がないので、せっかく建築したアパートを全て売却しなくてはならなかった人もいます。何のためのアパート建築だったのでしょうか? せっかくあった財産が相続を経ることで、なくなってしまったのです。しかし、その一部でも更地として残しておけば、相続のときに納税資金として現金化することもできたはずです。節税一辺倒で突き進むと、残るはずの財産も残らなくなってしまいます。

資産総額3億円の地主が、自宅以外を失ったケース

1つ事例を紹介しましょう。

昔からの地主で総額3億円の土地を持っている資産家の鈴木ひろしさん(仮名/67歳)は、固定資産税を捻出するために駐車場を運営していました。駐車場はさほど儲からず、固定資産税をギリギリで支払えているくらいの収入でした。

そんなある日、大手ハウスメーカーの営業マンが鈴木さんを訪ねて来ました。用件は、「土地を駐車場として所有していると、相続が発生すると高額の相続税が課税されるので有効活用をして、節税対策をしませんか?」ということでした。

営業マンの提案は駐車場に金融機関の借入れでアパートを建てると、前述したように土地が貸家建付地として評価が大きく下がるだけでなく、借入金とアパート(建物)の評価の差額を活用した債務控除による効果で、相続税を下げることができるというのです。

3億円の土地を更地で所有していれば相続税評価額も3億円です。この状態で金融機関から2億円の借金をしたとしても、その現金をそのまま手元に残している状態であれば、3億円評価の土地と現金2億円から、負債の2億円を差し引いても、課税価格は3億円であり、借金をしても課税価格は変わらないのです。もちろん、これでは相続税は下がりません。よく借入れは相続税対策になると聞きますが、正確に言うと借入れをしたお金を、価値(価格)が同じで、相続税評価額が低いものに変えることによって相続税対策になるのです。

従って、借金をして得た現金でアパートを建築すれば、相続税評価額が下がるのです。借金で得たアパートに変えれば、相続税評価額は借家権割合を考慮すると建築費の概ね50%以下になりますので、相続税が減少することになるのです。もちろん、土地は貸家建付地として相続税評価額が約20%評価減となります。また、建物の用途が居住用であれば、土地の固定資産税も下がります。そのうえ、家賃収入が入るので、これによって、借入金を返済するというスキームでした。

こうして鈴木さんは、駐車場に借入れでアパートを建てると、相続税が減額になるという営業マンからの提案を了承しました。大手金融機関の支社長が一緒に来ていたのも鈴木さんを決心させた要因でした。

アパート経営には不安がありましたが、大手ハウスメーカーと金融機関が後押しをするということだったので、大丈夫だろうと考えて、鈴木さんは最終的に全ての駐車場にアパートを建築しました。

数年後に相続が発生すると、確かにアパート建築前と比べれば相続税は大幅に下がりました。その点では、ハウスメーカーも金融機関も噓はついていません。しかし、相続税はゼロにはならず、数千万円が課税されることが分かりました。両者とも相続税の納税の方法についてはなんのアドバイスもしてくれていませんでした。

もともと預金は少なかった鈴木さんですが、建築したアパートはお世辞にも高収益とはいえず、借入れ返済と経費をまかない、残った利益はすべて生活費に回ってしまい、預金が増えることはありませんでした。計画当初にもハウスメーカーの営業マンと金融機関の担当者に「アパート経営ってあまり儲からないね?」と聞いたことがあります。二人の回答は、「儲からなくて良いんです。相続対策ですから。儲かると現預金が相続財産に積み上がってしまい相続税がアップしてしまうからです。トントンで良いんですよ!」というものでした。そんなものかなぁと思いながら、近所の資産家の方も皆アパート経営をやっているから大丈夫だろうという安易な気持ちで始めていたのです。

しかし、いざ相続税の納税の段階になると、対策前とは大幅に減少したといえども数千万円の相続税となり、その相続税の支払いができる現預金はありません。土地を売却して納税しようと考えても、更地であった駐車場にはアパートを建築してしまったので納税用の土地がありません。どうしようかと悩んだ挙句、建築したアパートを土地とともに売却し、建築費の借入れ残債を返した残りを納税に充てないとならないという結論に至りました。結局アパートを売却し何とか納税ができました。

残ったのは自宅のみです。何のためにアパートを建築したのでしょうか?

あのときに、まず相続税の試算をして相続税額を把握し、その上で納税用の土地を残しておけば、こんなことにはならなかったと後悔しています。ハウスメーカーの営業マンや金融機関の言いなりにならずに、納税用の土地を残しておいて、残りの土地に収支の良いアパートを建築していたら、その収入で生活ができたものを……。

このように節税から入ってしまうと、節税にだけ目が行き、相続税の納税をきちんと考えていなかった結果、このように失敗してしまうことがあるのです。

強くなり過ぎた平等意識、間違えた相続に対する認識、そして間違えた相続対策により、相続人にとって魅力的な財産が少なくなった状態で相続が起きるので、数少ない魅力的な財産の奪い合いが行われ、相続争いになっていくことがご理解いただけたのではないでしょうか?

成島 祐一

株式会社財産ブレーンラスト 常務取締役