はじめに

2018年12月28日、金融庁は、銀行(外国銀行支店を除きます。以下同様。)等の一部の預貯金取扱金融機関および銀行持株会社に対する自己資本比率規制※1ならびに最終指定親会社に対する自己資本比率規制に関する告示に対する改正案を公表し、パブリック・コメントの募集を開始しました(締切りは2019年1月28日正午)※2。金融庁はさらに、2019年1月9日、関連する他省とともに、その他の預貯金取扱金融機関の自己資本比率規制に関しても同様の改正案を公表し、パブリック・コメントの募集を開始しました(締切りは2019年2月8日正午)※3。これらの改正案には、(簡素で、透明性が高く、比較可能な(simple, transparent and comparable: STC)証券化商品の自己資本規制上の取扱いに関するルールの導入を含め)証券化商品への資本賦課のルールに関するさまざまな変更が含まれています。その多くは関連するバーゼルⅢ文書※4の国内実施のためのものですが、これとは別に新たなリスク・リテンション規制の導入のための改正も提案されています。このニューズレターでは、このリスク・リテンション規制に注目して解説を行います。

なお、説明の便宜上、このニューズレターでは銀行の場合について説明いたしますが、同様の説明は他の預貯金取扱金融機関、銀行持株会社および最終指定親会社についても当てはまります。

※1. 銀行に適用のある最低自己資本比率規制については、「銀行法第十四条の二の規定に基づき、銀行がその保有する資産等に照らし自己資本の充実の状況が適当であるかどうかを判断するための基準」(金融庁告示平成18年第19号。以下「銀行1柱告示」といいます。)により定められています。このニューズレターにおいては、以下、銀行1柱告示その他の最低自己資本比率規制に係る金融庁告示の一部を改正する告示案を「金融庁1柱改正告示案」といい、金融庁1柱改正告示案による改正後の銀行1柱告示を「新銀行1柱告示案」というものとします。

※2. 金融庁「「自己資本比率規制(第1の柱・第3の柱)に関する告示の一部改正(案)」等の公表について」(2018年12月28日)。

※3. 金融庁「「自己資本比率規制(第1の柱・第3の柱)に関する告示の一部改正(案)」等の公表について」(2019年1月9日)。

※4. Basel Committee on Banking Supervision「Revisions to the securitization framework」(2014年12月11日)及びBasel Committee on Banking Supervision「Revisions to the securitization framework–Amended to include the alternative capital treatment for“simple, transparent and comparable” securitisations」(2016年7月11日)。

背景

2012年11月16日、証券監督者国際機構(IOSCO)は報告書を公開し、全ての法域に対し、証券化のバリュー・チェーンにおける投資者と証券化を行う者のインセンティブの一致のための方策(適切な場合には証券化商品のリスク・リテンションの強制-すなわち、オリジネーターに証券化商品の原資産のリスクの一部の継続保有を求めること-を含みます。)を評価し、策定すること、また、かかる方策を実施するために必要な、一定の要素(リスク・リテンションを強制する場合には、①義務を負う当事者、②リスク・リテンション規制の許容される形態、および③リスク・リテンション規制の例外または適用除外)を定める取組みを進めることを求めました※5。

本邦においては、金融庁によって、かかる提言を実施するために、預貯金取扱金融機関、保険会社および第一種金融商品取引業者に適用のある監督指針を改正する形でリスク・リテンション規制が2015年4月に導入されました※6。現行の監督指針においては、金融庁および財務局の監督部署は、証券化商品への投資に関して、「オリジネーターが証券化商品に係るリスクの一部を継続保有しているか確認しているか。また継続保有していない場合には、オリジネーターの原資産に対する関与状況や原資産の質についてより深度ある分析をしているか。」を検証するものとされています※7。

今般提案されている新たなリスク・リテンション規制は、かかる現行規制に上乗せする形で提案されています。

※6. 金融庁「証券化リスク・リテンション規制に関する監督指針の一部改正(案)等に対するパブリックコメントの結果公表について」(2015年4月30日)。

※7. 例えば、主要行等向けの総合的な監督指針III-2-3-3-2(3)②ニ。

リスク・リテンション規制案の概要

(1)改正案の枠組み

新たなリスク・リテンション規制案は、オリジネーターを直接に規制するのではなく、銀行が保有する証券化エクスポージャーについて、一定の要件を充足しない限り自己資本比率規制上のリスク・ウェイトを加重するという間接的な仕組みを採用しています。

改正案では、証券化エクスポージャーが下記(2)に述べるいずれかのリスク・リテンション要件を満たしていることを銀行が確認することができないときは、下記(3)に述べる例外を除き、当該証券化エクスポージャーについて3倍のリスク・ウェイト(上限は1,250%)を適用するものとされています※8。

なお、新たなリスク・リテンション規制案では、銀行自身がオリジネーターである場合にも適用されるものとされています。

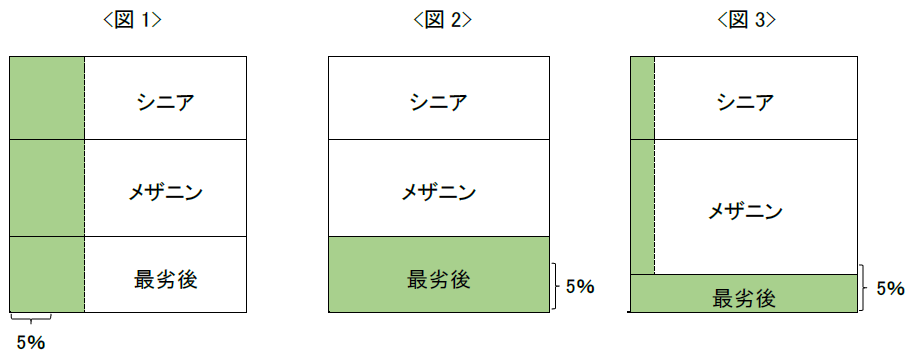

(2)5%のリスク・リテンション要件

改正案のリスク・リテンション要件を満たすためには、オリジネーター※9は以下のいずれかの証券化エクスポージャーを保有する必要があります※10。

1) 全てのトランシェの均等な割合部分であって、当該証券化エクスポージャーの合計額が当該証券化取引の原資産のエクスポージャーの総額の5%以上であるもの(下記図1参照)

2) 最劣後トランシェの全部または一部であって、当該証券化エクスポージャーの合計額が当該証券化取引の原資産のエクスポージャーの総額の5%以上であるもの(下記図2参照)

3) 最劣後トランシェがエクスポージャーの総額の5%未満である場合において、当該最劣後トランシェの全ておよびそれ以外のトランシェの均等な割合部分であって、当該証券化エクスポージャーの合計額が当該証券化取引の原資産のエクスポージャーの総額の5%以上であるもの(下記図3参照)

4)継続的に保有している証券化エクスポージャーであって、上記1)から3)までの条件のいずれかを満たす場合の信用リスクと同等以上の信用リスクを負担しているもの

なお、信用リスクをヘッジする方法その他の方法により、オリジネーターが実質的に証券化エクスポージャーの信用リスクを負担していない場合には、当該部分はオリジネーターにより保有されていないものとみなされます※11。

(3)5%のリスク・リテンション要件の例外規定

上記の定量的なリスク・リテンション要件の充足が確認できなかったとしても、例外的にリスク・ウェイトの加重がなされない場合があります。すなわち、銀行は、オリジネーターの原資産に対する関与の状況、原資産の質その他の事情から不適切な原資産組成がされていないと判断する場合には、証券化エクスポージャーのリスク・ウェイトを3倍に加重する必要はありません。

※8. 新銀行1柱告示案第248条第3項。

※9. 銀行1柱告示第1条第68号において、「オリジネーター」とは、(a)直接又は間接に証券化取引の原資産の組成にかかわっている場合又は(b)第三者からエクスポージャーを取得するABCPの導管体又はこれに類するプログラムのスポンサーである場合のいずれかに該当するものと定義されています。

※10. 新銀行1柱告示案第248条第3項第1号から第4号まで。

※11. 新銀行1柱告示案第248条第3項。

経過措置案

改正案においてはその適用日は2019年3月31日(すなわち、2018年度より適用)とされていますが※12、銀行が適用日において保有する証券化商品については、当該銀行がその保有を継続している場合に限り、新たなリスク・リテンション規制は適用しないものとすることが提案されています※13。

※12. 金融庁1柱改正告示案附則第1条。

※13. 金融庁1柱改正告示案附則第4条。

業界の反応

当職らの知る限り、現在、複数の業界団体が、新たなリスク・リテンション規制に係る規定の削除やその明確化を求めています。例えば、一般社団法人全国銀行協会※14及び一般社団法人流動化・証券化協議会※15は、金融庁に提出した改正案に対するそれぞれのコメントにおいて上記規定の削除を求めています。

※14. 一般社団法人全国銀行協会「「自己資本比率規制(第1の柱・第3の柱)に関する告示の一部改正(案)」等に対するコメント」(2019年1月25日)。

※15. 一般社団法人流動化・証券化協議会「「自己資本比率規制(第1の柱・第3の柱)に関する告示の一部改正(案)」等に関する意見」(2019年1月28日)。

今後の展望

金融庁からは、2019年2月または3月に、最終的な改正の内容とともに、パブリック・コメントの一覧およびこれに対する金融庁の見解が公表されることが見込まれます。

もっとも、公表された改正案がそのまま最終化された場合、その要件には不明瞭な点が残ることになります(例えば、いかなる場合に上記(3)に述べたとおり銀行は不適切な原資産の組成がされていないと判断できるかは不明確です。)。したがって、新たなリスク・リテンション要件に関するより詳細な説明(例えば、不適切な原資産の組成がなされていないと判断できる場合に関する具体的な判断基準)を、金融庁がパブリック・コメントに対する回答やそのQ&A※16等で公表することが望まれます。加えて、改正案は、他の国・地域におけるオリジネーターに対しても間接的に影響を及ぼす効果を有するため、オリジネーター側に対してリスク・リテンション規制が直接に適用されるEUや米国等の国・地域において組成された証券化商品の取扱いについても明確化が望まれます。

※16. 金融庁「自己資本比率規制に関するQ&A」(2018年3月23日追加・修正)。

有吉 尚哉

西村あさひ法律事務所

パートナー弁護士

芝 章浩

西村あさひ法律事務所

弁護士

ニューヨーク州弁護士

田口 祐樹

西村あさひ法律事務所

弁護士

ニューヨーク州弁護士