保険はいわば「オーダーメイド」のスーツ

「自分に合った保険に加入したい」

保険ショップにいらっしゃるお客様のほとんどが、こう思って来店されます。

もちろん、中には「面倒くさいから、適当に見繕ってよ」という方もいますが、そのような人はこの記事を読むこともないでしょうから、ちょっと脇によけておきましょう。

「自分に合った保険」を選ぶためには、まず自分のことを知らなければなりません。

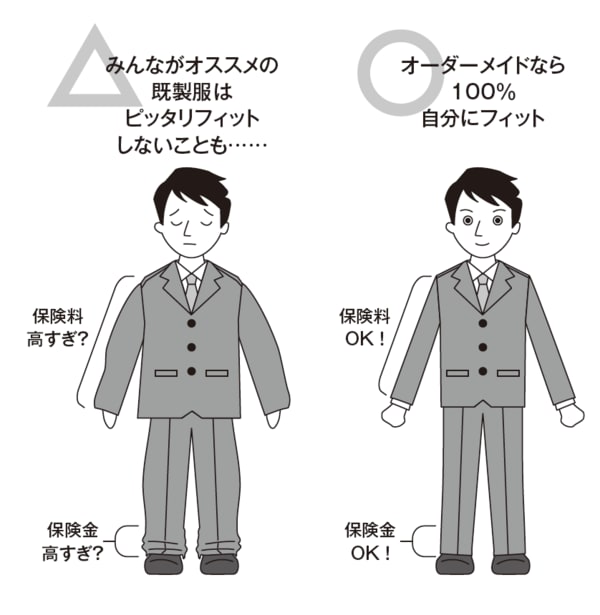

保険をスーツに例えてみましょう。オーダーメイドのスーツを作るときには、体の隅から隅まで、何カ所も採寸されます。面倒ですし時間もかかりますが、着丈や身幅がピッタリの、見事にフィットしたスーツができあがります。

もちろん、色、材質、ステッチの有無、ボタンなど、細かいところまで気配りがなされ、自分の好みに合ったスーツができあがってくるでしょう。

一方、既成服の場合は売り場に並べられているサイズの中から自分に合うものを選びます。ズボンの丈やジャケットの袖丈程度の直しはできますが、オーダーメイドほどのフィット感は得られないでしょう。

保険はいわば、オーダーメイドのスーツのような存在でなければなりません。それだけのお金と時間を費やしたとしても、自分にぴったりフィットした保険が、「自分に合った保険」と言えます。

「平均値」で作成したプランに満足してはだめ

問題は、既成服のスーツでもそれなりに満足感が得られるということです。保険でいう既製服というのは、一般論や平均値で作ったプランを指します。

既製服のスーツも、オーダーメイドのスーツほどではありませんが、8割方のフィット感は得られます。実際のスーツなら、見る人(プロ)が見ればオーダーメイドと既製服の違いは一目瞭然かもしれませんが、一般の人からすれば「どちらも同じスーツ」にしか見えません。

保険はスーツと違って目に見えるわけではありません。一般論や平均値で保険のプランを作ったとしても、目の前でパソコンやタブレット端末などでいろいろな数字を出され、自分の予算などの希望に沿ったプランを提案してもらえたら、何となく自分だけのプランを作ってもらったような気になります。だから、大抵の人は加入した保険に満足して帰ります。

そして、いざというときに「あれ、こんなはずではなかった」という結果になってしまうのです。

そんな人たちが加入していた保険は、オーダーメイド風に作られた既製服のスーツのようなものです。しかも通常、既製服はオーダーメイドよりかなり割安な値段で販売されています。したがって明確に既製服かオーダーかはチョッと細かく見ればわかりますし、買う側もそれを承知のうえで購入します。

ところが保険の場合、スーツとは違って商品自体が目には見えませんから、加入した段階ではそれがオーダーメイドなのか既製服なのかの区別がつきません。一般論で、また世間一般の相場で設計された既製服のスーツを、オーダーメイドのスーツと同じ金額で買ってしまうことになります。

しかも、毎月の保険料を合計してみればスーツなどとは比べものにならないお金を投入して、自分にフィットしていない保険に加入していることになるのです。

そして、そのことに気付くのは死亡して保険金を受け取ると思って安心していたら、死亡保険には加入していなかった」とか、「保険金は出たけれど、思っていたより金額が少なかった」などといったトラブルが起こるのは大体このパターンです。

せっかく加入していたはずの保険が、家族の将来を守るものになっていなかったというとても残念なケースですが、このようなケースは決して少なくないのも事実です。

そもそも、スーツでも、8割方しかフィットしないものをオーダーメイドの価格では買いません。せっかくオーダーメイドでスーツを作るのだったら、自分好みの、そしてぴったりと体にフィットしたものを作ります。

そのために全身をすみずみまで採寸し、何度も仮縫いを重ねて作り上げるのです。その手間と時間を含めて、高いお金を納得して払うのです。

だとしたら保険もスーツと同じように、それどころかスーツ以上に熱意を持ってプランニングするべきです。保険は、皆さんと皆さんの家族の未来を守るためのものなのですから。

ライフプランは「収入」を優先して立てる

自分に合った保険を作るためには、まず自分のサイズを知らなければなりません。それは、自分の要望から一つずつそれにかかるお金=実現したい夢の費用を算出し、積み上げていく作業です。

それはオーダーメイドのスーツを作るとき、全身の隅々までサイズを測るのと同じことで、私たちはこれを「ライフプランニング」と呼んでいます。

ライフプランは直訳すれば人生計画ですが、保険の場合は収入をベースに考えます。

生きている間、皆さんは働いて収入を得、そのお金で日々の生活をまかなっています。生活費として食費や光熱費を支払い、住居費として家賃や住宅ローンを支払うといったように、月収の中からそれぞれに割り振っていることでしょう。それを生きている間のトータルで考えるのがライフプランです。

ご夫婦ならば、互いの夢や希望を共有してみましょう。ライフプランはこの夢や希望を実現するために、現実の収入をどのように配分するかを考えます。その際に大切なのが、優先順位なのです。

持っている「夢」に優先順位を付ける

例えば、このような希望を持っていたとします。

高級外車を買って、世界一周旅行もして、都内に一戸建てのマイホームを注文建築で建て、子どもは有名私立幼稚園に通わせて海外留学もさせたい。もちろん、老後の資金もためておきたい……。

収入には限度というものがあります。よほどの資産家か高給取りでなければ、これではお金がいくらあっても足りません。一般のサラリーマンにとっては宝くじに当選でもしないかぎり、これらすべての希望を叶えるのは無理です。

だからといって、何もしないでいたら夢も希望も一つも叶いません。そのために夢や希望に優先順位を付け、上から優先的に叶えるべくプランを考えていくのです。

[図表]保険はオーダーメイドで自分に合わせる