ポイント

2018年の新興国株式市場は、米中貿易摩擦や米ドル高/新興国通貨安等を背景に下落する展開となりました。しかし、今年1月からは回復基調となっており、特に新興国バリュー株式については、最もウェイトの高い中国金融株式に反転の兆しが出ています。新興国バリュー株式には相対的な割安感もあり、今後は市場参加者の物色が強まる可能性があると考えられます。

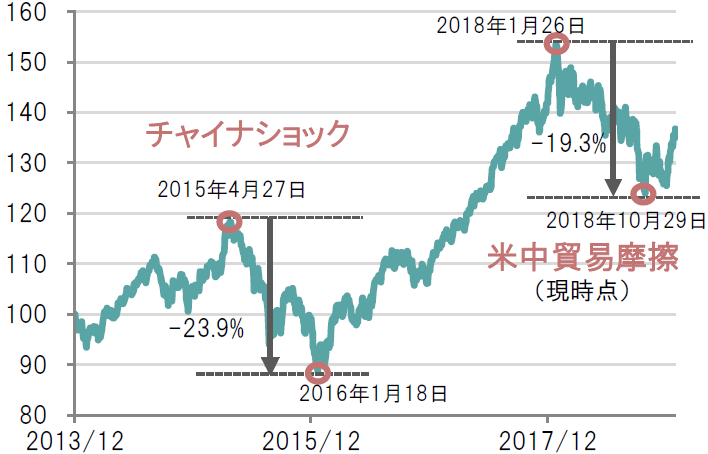

チャイナショック時の調整局面に酷似する今回の新興国株式の調整局面

過去5年間では、新興国株式市場の調整局面は、大きく分けて2つありました。1つ目は、中国当局による信用取引規制強化や人民元切り下げをきっかけとしたチャイナショック。2つ目は主に米中貿易摩擦です。この2つの調整局面の高値から安値までの下落率を見ると、チャイナショック時が23.9%、米中貿易摩擦時が19.3%でした。また、高値から安値までの期間は、チャイナショック時が266日、米中貿易摩擦時が276日でした。つまり、値幅調整と日柄調整の観点から見れば、今回の調整局面はチャイナショック時と酷似しており、いつ反発に転じてもおかしくない状況でした。

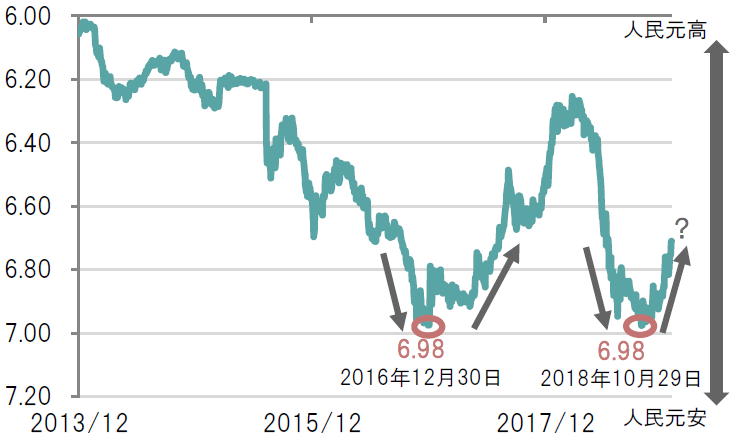

新興国株式が反転したきっかけは、人民元高にあり

前回のチャイナショック時に、人民元は最終的に1ドル=6.98元まで元安が進みました。今回の米中貿易摩擦を背景とした人民元安局面においても、前回の安値に迫る6.98元まで元安が進みましたが、結局その水準を下回ることはなく、足元では元高/新興国株高となっています。今回の元高基調の背景は、①米中貿易協議において何らかの妥協案が発表されるとの期待感、②FRB(米国連邦準備制度理事会)の利上げ休止観測を背景とした米ドル安、③中国人民銀行が昨年11月に続き今年2月にも香港で短期証券の発行を行うとの観測報道、④ブルームバーグ・バークレイズ・グローバル総合インデックス(債券)に中国債の採用が決定されたこと、などが挙げられます。

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

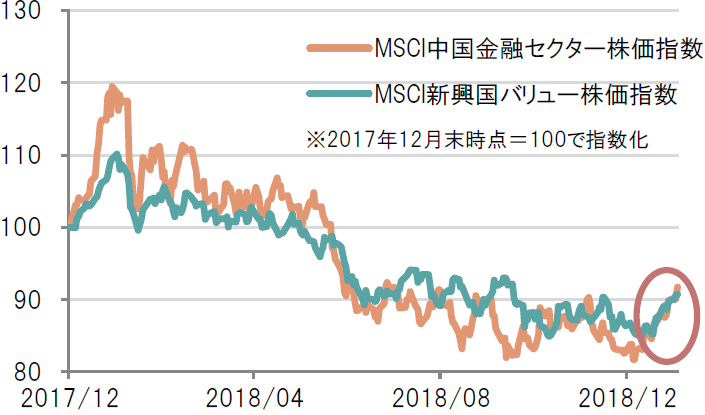

中国人民銀行による相次ぐ金融支援策を背景に、新興国バリュー株式には反転の兆し?

MSCI新興国バリュー株価指数における構成比率が高い中国金融株式の株価指数は、①今年1月4日に中国人民銀行が預金準備率の2段階引き下げを発表したことや、② 今年1月24日に中国人民銀行が永久債の発行を通じて、資本増強を商業銀行に促す中銀手形スワップを創設したこ となどから、反発基調となっています。米中貿易協議次第で乱高下するリスクはありますが、予想PER(12ヵ月先EPS基準)約9倍と割安感のある新興国バリュー株式に対する物色が、今後は強まる可能性があると考えられます。

[図表1]MSCI新興国株価指数の指数化チャート

※2013年12月末時点を100として指数化、MSCI新興国株価指数は現地通貨建てのネット・トータル・リターン

ブルームバーグのデータを基にピクテ投信投資顧問作成

[図表2]オフショア人民元レート(対米ドルレート)

ブルームバーグのデータを基にピクテ投信投資顧問作成

[図表3]MSCI中国金融とMSCI新興国バリューの株価指数

MSCI中国金融セクター指数は香港ドル建て、MSCI新興国バリュー株価指数は米ドル建て

ブルームバーグのデータを基にピクテ投信投資顧問作成

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『新興国バリュー株式に反転の兆し?』を参照)。

(2019年2月4日)

田中純平

ピクテ投信投資顧問株式会社

運用・商品本部 投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較