通常のお通夜、葬儀の費用やお布施は控除が可能

「お墓は生前に用意しようと思うのですが、葬儀費用のことが心配で・・・」

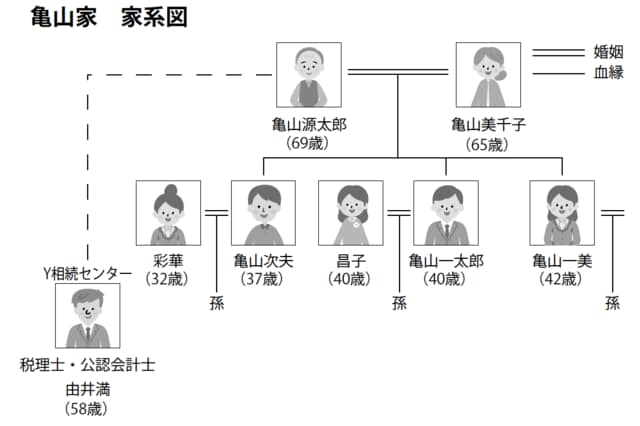

美千子が訊ねた。

「その分は課税される時に控除されるのでしょうか?」

「はい。相続では被相続人が所有していた財産だけでなく、借金や未納の税金などの債務も相続することになります。これらの債務は、相続財産から控除することができます。葬儀にかかった費用も、この債務として相続財産から控除することが可能です」

「でも実際にお葬式となるといろんな費用がかかりますよね。たとえば、お香典返しや初七日、四十九日の法要なんかも、親戚に来てもらってお食事を出したりするとそれなりの出費だと思うんですけど」

「おっしゃる通り葬式費用といってもいろいろな内容がありますので、葬式費用と認められるものと認められないものは次のように分類されています」

由井は資料を取り出した。

<葬式費用として認められるもの>

①通常のお通夜、葬儀の費用

②お布施

③①②の他、葬式の前後に生じた費用で、通常の葬式に伴うものと認められるもの

④死体の捜索または死体もしくは遺骨の運搬に要した費用

香典返しや法要の費用は葬式費用として認められない

<葬式費用として認められないもの>

①香典返戻費用

②墓碑や墓地の買入費用または墓地の借入料

③初七日や四十九日など法要の費用

④医学上、または裁判上の特別の処置のための費用(遺体解剖費用)

「美千子さんが心配されているお香典返しや法要の費用は残念ながら含まれません。あと葬儀社への支払いなどの領収書、請求書は保管する必要があります。寺などからは葬式費用の領収書が入手できませんので、金額等をメモして保管しておいてください。このように『相続税申告の準備は葬儀から始まっている』といっても過言ではありません」