売上は伸びているのに、利益は減少している!?

B社は搬送機と各種の検査機器を製造するメーカーです。地方の山間部に本社工場を構え、中国に製造子会社を有しています。

B社には競合他社と差別化できる特別な製造技術はありませんでしたが、得意先には日本の名だたる製造業が名を連ねていました。B社は大手のメーカーが請け負わないようなニッチな搬送機や各種の検査機器を一括受注することで業容を拡大していたのです。

そんな中で、金融機関を通じて私に事業再生の依頼が入りました。B社の社長や幹部の話を聞くと、売上は順調に伸びているものの、利益は増えるどころか減少しているとのことでした。社長にその理由を聞いても「よく分からない」と言います。

数値管理が徹底できていないと、こうした回答になることはよくあります。そこで、同社のデューデリを実施した結果、様々な問題と課題が見つかりました。ここでは、その一部を記載します。

浮上した「海外製造子会社との取引」の問題点

B社の強みは、顧客から様々な搬送機や検査機器の製作・加工の仕事を一括して請け負うことで、別々の加工先へ発注するよりもトータルで原価の低減に寄与できることです。既存顧客はその強みをよく認識しており、できるだけ一括でB社に発注しようとします。

B社の営業マンは、顧客から受注した仕事を、国内の自社工場で製造するのか、中国の製造子会社で製造するのか、あるいは国内や海外の協力外注先で製造するのかを決定し、仕事を振り分けます。

そのため、B社の営業マンは受注時に各々の搬送機や検査機器の加工費を概算で出し、トータルでの見積額を提示しなければなりませんでした。

その見積もりは、各加工を自社工場も含めた多くの加工先のどこへ出すかを頭で思い描きながら行わなくてはならないので、実はとても難しい仕事です。さらに、ただでさえ難しい見積額の算出に加え、複数の加工先の納期管理も考える必要があったのです。

このような話を聞くにつれ、私は「これは恐ろしく難しい仕事だな……。この仕事を全ての営業マンが利益を残しながらできるのだろうか」と心配になりました。

そこで、管理部の方に「顧客別粗利表や加工先別粗利表などを見せてほしい」とお願いしたのですが、案の定、「そのような資料を作成したことはない」と言われました。

管理資料として作成されているのは、B社本体の月次損益計算書だけでした。中国の製造子会社については、年に一回現地の会計事務所に頼んで決算報告書を作ってもらっているだけで、月次の損益計算書などが本社に送られてきたこともないとのことでした。これでは、さすがにお手上げです。

ですから私は、まず製品群別、加工依頼先別、及び営業マン別の粗利計算書を毎月作成することを管理部に指示し、データをまとめてもらうことにしたのです。もちろん中国の製造子会社も訪問し、現地の経理責任者に趣旨を説明して同様の資料の作成を依頼しました。

実は中国子会社には独自の営業部隊がおり、現地で独自の顧客を有していました。それは日本企業や外国企業の子会社であったり、中国の現地企業であったりします。そのような現地の企業から直接受注を受ける一方、日本の親会社からの加工依頼もこなしていたわけです。

こうして、3カ月経過したところで管理部に依頼した資料を見ると、概ね傾向が分かってきました。まとめると図表のようになります。

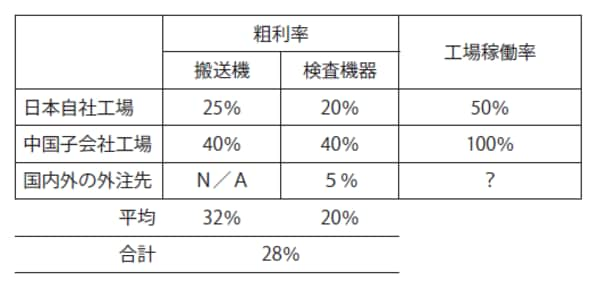

[図表]B社の粗利計算書

まず、製品群別粗利表を搬送機と検査機器に大きく分けると、平均では搬送機のほうが利益率は高く32%、検査機器は比較的利益率が低く20%でした。

加工先別粗利表を見ると、中国子会社に加工依頼している製品は粗利率がとても高く40%を超えている一方で、国内外の外注分の粗利率はとても低く、どの加工先でも5%程度でした。

営業マン別の粗利表では、営業の中心である社長の粗利率が群を抜いて高く45%程度あったのですが、他の営業マン10名の粗利率は10%以下、ひどい者はマイナスの粗利になっていたのです。

また、中国子会社の作成したデータを見ると、日本の親会社から依頼された加工については粗利がマイナスでした。現地企業から受注した仕事は粗利が確保できており、粗利率も35%程度ありましたが、日本の親会社からの加工依頼による赤字を補填できるものではありませんでした。

こうして当初の私の予想がデータで示されました。B社の営業はとても難易度の高い仕事であり、社長以外の営業マンは利益が残るような受注ができていないということです。

多くの搬送機や検査機器の製作・加工を一括で請け負い、各々の加工先を選択して分別するという仕事は難易度がとても高いということです。社長一人で稼いだ利益を他の営業マン全員で食い潰しているという、社長からすれば信じたくない事実が判明しました。

中国子会社の「毎月の損益」を把握していなかったB社

前回の続きです。B社では、今までこのようなデータなどを取ったことはありませんでしたが、今回のデータ収集によって、以下のようなことが判明しました。

●中国の製造子会社は毎月粗利段階で赤字であり、赤字補填のために日本の親会社が毎月送金している。その貸付金の残高は1億円を超える。

●営業部長をはじめ営業部のスタッフは、中国子会社の毎月の損益の状況をこれまで全く知らされておらず、今回初めてその実態を知ることとなった。

●営業部のスタッフは、一括で受注した中でも利益の出にくい仕事を優先的に中国の子会社に依頼しており、その加工価格の決定権は各営業マンにあった。本来ならば利益の出ない仕事でも、中国子会社に低い価格で加工依頼をかけていた。中国子会社では、低い受注価格は親会社の決定だからと素直に受注していたが、多くが粗利段階で赤字となっている。

●日本本社単体の粗利率は28%(3カ月平均)だが、中国の製造子会社を含めた連結ベースでは20%を切ることが分かった。製造メーカーで粗利率が20%を切ることは致命的である。

●営業マンによると、自社工場を使わずに外注先を使う理由は2つあった。一つは当該加工が自社ではできないということであり、他方は自社で加工するよりも外注したほうが安いからであった。ところが本社工場長に確認したところ、多くが本社及び中国の工場で加工可能だと分かった。また、外注したほうが安いという理由も、自社工場の製造固定費の時間チャージレートを考えると外注のほうが安いという判断だった。

●これまで全営業マンは社長から見積もりの仕方について指導を受けたことがなかった。

●日本の自社工場の稼働率は50%程度と低く、工場長の話によるとここ3年間で徐々に稼働率が落ちてきたようである。逆に中国の工場稼働率は100%(3交代勤務24時間稼働)。このような中で日本から飛び込みの加工依頼が入り、その仕事を優先するよう各営業マンから指示が入るため、現地で受注した仕事は後回しにならざるを得ない。

●営業マンのほぼ全員が、全ての加工品で利益を確保しなければならないと考えていた。一括受注にもかかわらず、各加工で利益を出す必要があると考えていた。

中国子会社の納期遅れが常態化していることも判明

●本社工場も中国子会社も、営業マンの見積額の算定がビジネスの肝になっているが、しっかり見積もろうとすると、当然時間がかかる。特に中国子会社では見積作業で取引フローが中断されてしまっており、営業マンの机には顧客からの見積依頼書が山のように積み上がっていて、見積額の回答にかなりの時間がかかっていた。

●中国子会社では納期遅れが頻発。3カ月の納期遵守率を見ると3%程度であり、ほぼ全ての仕事で納期が守れないという異常事態が判明したが、中国子会社は設立以来ずっとこのような状態であった。

●中国子会社では納期遅れが常態化しているので、製造部から営業部への納期回答、営業部から顧客への納期回答という2段階で安全余裕期間(バッファー)を織り込んでしまっていた。前者で約5日、後者で約5日、合計10日間のバッファーを持たせていた(バッファーを織り込んでもさらに遅れるということである)。

●中国子会社の工場では、特定の工程の前で仕掛品の滞留が多く発生していた。理由は、各々の工程を構成する機械設備の生産キャパシティのバランス(同期)を考慮することなく設備投資を実施したためである。

このような追加情報が入った場合に、すぐに適切な処置を施せるでしょうか。ロジックだけで解決できる世界の問題ですから、何ら難しくはないのです。

中国子会社からの「仕入価格」の値上げ等を提案

この時、私が出した指示は以下の通りです。

●B社から中国子会社への「貸付金」の実態は仕入代金の補填である。つまり仕入代金に他ならないので、取引を実態に合わせるために、中国子会社からの仕入価格を値上げすること。現地税務当局の視点で考えれば、粗利率は少なくとも20%以上が望ましい。

●営業マンは、中国子会社をB社とは全く関係のない別会社(外注先)としか考えておらず、グループ企業であるという「連結」の概念がない。日本の工場や他の外注先では利益が出ないと考えられる加工を全て任せられる「都合の良い加工先」としての位置付けしかないため、中国の製造子会社を使った「見せかけの利益」を作ってしまう。低い価格で加工依頼をかけてB社単体で利益が確保できても、連結ベースでは十分な利益が確保できていない。今後は、中国子会社からの見積額を無視することなく、中国子会社の粗利を20%程度残すことを目安に加工依頼をかけることを心掛ける。

加工の多くを自社工場へ回し、稼働率と粗利益をアップ

●中国の製造子会社を「都合の良い加工先」と考えるため、日本からの加工依頼が集中し、中国子会社の生産キャパが逼迫する事態が生じていた。これだけの稼働率を誇りながら粗利段階で赤字というのは異常である。また、日本からの加工依頼を優先させるために生産ラインの同期を失わせてしまっていた。緊急を要する加工品以外は無理な加工の差し込みはしないようにする。

●日本の本社工場の製造固定費の時間チャージを考えると、赤字になる加工は全て外注に出すという営業マンの判断は間違いである。製造固定費の時間チャージも考慮した全部原価ベースの原価より低い受注価格であっても、材料費等の変動費の総額を超えているのであれば、固定費の一部が回収できる。そのため外注加工ではなく積極的に国内本社工場へ加工を回すべきである。ここ3年間、本社工場の稼働率が低下傾向にあるとの工場長の話であったが、外注先へ回していた加工の多くを自社工場へ回すことで稼働率は上がり、固定費の回収が進むため粗利益は確実に増加する。

●営業マンの見積もり能力に大きな疑義がある。非常に難しい見積もりであるが、B社のビジネスの肝なので、社長の持つノウハウを教え伝えることが中長期的には必須。連結ベースの粗利率が20%を切っているため、社長以外の営業マンの価格設定が低過ぎる可能性が高い。当面は全ての営業マンの見積額を社長自らがチェックし、精度向上に組織として取り組むことが必要である。

見積もり回答の遅れを許容する社内文化の改革

●営業マンは、自らが受注した一括加工案件の各加工で利益を出さねばならないと考えている。一括受注した案件については一括で一定の利益が確保できればよいわけで、「全ての加工依頼品で利益を出さねばならない」という営業部の暗黙の了解は会社全体の利益を制約する「制約条件」である。従って、今後は一括受注案件ごとで一定の利益を確保すればよいという方針に変更し、営業部全体でこれを徹底する。

●見積もりの回答は、製品等の納期とは別物で多少遅れても構わないという文化が社内にある。しかし顧客からすれば、早く見積もりの回答をもらって投資の決定をして、収益を上げたいという思いが強いはずであり、「見積回答」の納期も早めるべきであることは当然のことである。机に見積依頼が山積みになっていることは異常状態なので、とにかく早急な処理を徹底する。

特に中国子会社では、見積もりができるスタッフが一人しかいない。そのスタッフのノウハウを他の営業スタッフに伝えるべきだが、当人が自分だけのノウハウにしておくほうが社内でのポジション確保に有利なので他人には教えたくないと言う。難しい問題ではあるが、社長と相談して対策は考えなければいけない。

中国子会社に納期の遵守を徹底させ、進捗も常に確認

●中国子会社では納期遅れが常態化しており納期遵守の意思がない。納期は遵守すべきものであり、現地の日本人管理者に指導を徹底させる。従前は案件ごとの納期管理を実施しなかったが、進捗案件の全てで納期まで進捗状況のモニタリングを徹底させる。

●中国子会社では納期回答にバッファーを持たせることが常態化していた。製造部から営業部への納期回答、営業部から顧客への納期回答という2種類の納期回答があり、合計10日間のバッファーを持たせているが、それでも納期遅れが生じるという悪循環が生じている。

中国子会社での製造部から営業部への納期回答にはバッファーは含ませないものとし、営業部だけにバッファーを持たせることとする。納期回答において各工程の管理者がバッファーを含ませることは、プロジェクト管理における人間の行動特性として覚えておく必要がある。

●仕掛品が多く滞留している工程の前工程では、フル稼働して単位時間あたりに多くを加工しても意味がない。従って、前工程は仕掛品が多く滞留している工程の生産スピードに合わせることを徹底する。また、時間が余るならば設備のメンテナンスや工場の掃除を実施する。

一見複雑そうな問題ですが、会社全体を俯瞰して問題解決に取り組めば、このようなバランスの良い解決策を瞬時に提示できます。頭を使う場面はほとんどないので、ロジックの世界の問題解決は実はとても楽なのです。

ただしこの問題で言えば、連結の概念、移転価格税制の世界的な潮流、オペレーション(TOC:制約条件理論)、プライシング等に関する基礎知識が必要であることは言うまでもありません。

なお、これ以外にも多くの問題と課題があったB社ですが、1年後には連結ベースで粗利益率30%程度にまで回復しました。営業マンの教育は道半ばですから、まだよくなる可能性を秘めています。

弓削 一幸

株式会社Corporate Solution Management 代表取締役