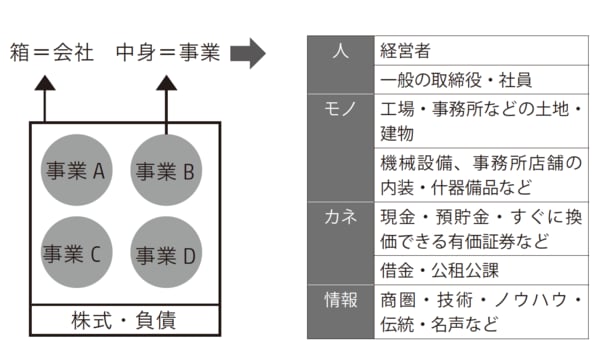

事業は「人、モノ、カネ、情報」で構成される

赤字会社だからといって残された道が廃業だけと考えるのは、早計です。もしも会社に、ひとつでも魅力的なダイヤの原石があるのなら、廃業の前にやるべきことがあるのです。このダイヤの原石は、想像する以上に価値を生んでくれることに違いありません。

会社に隠れているダイヤの原石を、いかに高く売ることができるかについてもっとよく考えることが必要です。

具体的な方法を紹介する前に、まず、会社という組織を整理してみましょう。たとえば、会社という組織をひとつの箱に置き換えて考えます。

箱の中にさまざまな事業部門が属していて、それぞれの部門で従業員やお金などが動くことで利益を生み出します。この一つひとつを箱の中に入っている中身とします。「中身=事業」は、人、モノ、カネ、情報で構成されます。

一見、「箱=会社」と「中身=事業」は一体化しているように見えますが、実はそうではありません。たとえ箱がつぶれてしまっても、中に入っている事業が無事ならそれらを切り離して取り出すことが可能なのです。

[図表1]箱と中身の関係

さらにいうなら、いくつか存在している事業をさらに細分化して、いかせる部分だけを取り出すこともできます。

会社としての価値は、箱ではなく中身の事業にあります。赤字会社の箱には、借金や税金などが付いて回りますが、箱と中身を切り離してしまえば、事業だけは守ることができるのです。

つまり、会社という箱から取り出した「中身=事業」を譲渡したり、または事業の一部だけを切り分けて譲渡することもできます。

そのとき、箱についている借金や税金は中身の譲渡にはついてきません。もちろん箱には必ず借金や税金がついているので、箱だけを譲渡することはできません。

ただし、許認可は箱についています。事業と合わせて許認可も承継する場合は会社譲渡となり株式譲渡が必要です。

それでは、具体的な譲渡方法について考えてみましょう。譲渡方法としては、大きく株式譲渡と事業譲渡のふたつがあります。

株式譲渡とは、株式会社の株式を従来の株主から新しい株主に対し、売買などにより譲渡して会社の支配権を移転する方法です。先の箱と中身の例にたとえると、従来の株主から新しい株主へ株式を承継することによって、中身の入った箱ごと会社の支配権を承継する形です。

この場合、会社の負債である、金融機関からの借入金や取引先からの仕入代金、税金の未払金などはすべて箱についているため、会社の負債として返済しなければなりません。

一方、事業譲渡は、会社という箱は取り除いて、中身の事業だけを承継する方法です。この場合、中身を承継するだけで箱がついてきませんから会社の負債は承継されることはありません。買い手にとっては、価値のある事業だけを選ぶことができるというメリットがあります。

この事業譲渡は以前、営業譲渡といわれていましたが、2005年の会社法の改正に際して、用語が統一され、事業譲渡といわれるようになりました。

なお、事業譲渡とほとんど同じ目的を実現する方法として会社分割があります。事業譲渡と会社分割の使い分けについて説明すると若干複雑ですので、ここでは深く立ち入りません。

「事業譲渡」の売買契約では、引継ぐ財産の選択が可能

一般に経営者が第三者に事業承継させる場合、株式譲渡を考えるのが普通です。会社の財産や従業員、取引先などをそのまま承継させることができるので、会社と事業を切り離してする事業譲渡に比べてはるかに手間が少ないからです。ただし、これは資産超過会社の場合に限られます。

理由は明確で、前述したように、債務はすべて箱である会社についてくるため、箱ごと株式譲渡をすると、不要な債務も会社の債務である以上支払わなければならないからです。

赤字会社の場合は、事業譲渡で中身の事業だけを切り離しておけば、買い手としては安心して必要な事業部門だけを買うことができるのです。

会社がたとえ債務超過であったとしても、ダイヤの原石さえ見つけることができれば、それをきれいに磨き上げて高く売ることが十分可能であるということがいえます。

事業譲渡とは「事業者が売買などの取引行為によりその事業を第三者に譲渡すること」です。譲渡には売買のほかに贈与や代物弁済などがありますが、圧倒的に重要なのは売買です。事業を譲り受ける側から見れば、事業譲受となります。

ここで大事なのは、事業譲渡は通常の売買契約と同じだということです。つまり売り手と買い手双方が協議して、譲渡の対象となる事業を自由に定めることができます。

たとえば事業というと漠然としていますが、ひとつの事業として機能するためには、人、モノ、カネ、情報が必要とされます。現預金や売掛金、商品や設備だけでなく従業員や取引先との関係、さらに技術的ノウハウなども事業のために欠かせない財産です。

売買契約ではこうしたさまざまな財産の中から、買い手が必要とするものを選択して個別に移転手続を進めることができます。

[図表2]株式譲渡と事業譲渡の違い

事業譲渡…5つの大きなメリット

事業譲渡が持つ4つの大きなメリットを見ていきましょう。

①個別の売買契約なので簿外債務のリスクが少ない

まず、買い手にとっては、個別に売買契約が結べることは、最大の利点です。何より、帳簿に記載されていなかった簿外債務などを負うリスクがありません。

簿外債務とは、貸借対照表に記載がない債務のことで、たとえば会社が訴訟を起こされていたり、何らかの債務保証を行っていた場合、偶発的に賠償金や保証債務が発生することがあります。

また、中小企業ではいわゆるサービス残業などによる未払賃金や退職金引当金、貸倒引当金なども貸借対照表に記載されていないか、もしくは税法上の繰入金限度額までしか計上されていないことも多く、承継してみたら予想外の負債まで引き受けることになってしまったということにもなりかねません。

先ほど説明した通り、債務はすべて会社という箱についていますから、株式譲渡のようにいったん箱を引き受けてしまったら、買い手はこの会社について特別清算や破産などにより債務整理をするほか逃れようがないのです。

その点、一つひとつの財産を個別に譲渡することができる事業譲渡には、そうしたリスクが伴わないので安心して売買契約を進めることができるのです。

②事業継続が容易にできる

財産を個別に売買するといっても、買い手はひとつの事業組織を譲り受けることになります。

従業員やノウハウだけでなく、原材料の調達先や販売先など、内外のネットワークごとすべて譲り受けることができるので、事業継続が容易で、「○月○日をもって・・・」という文面で金融機関の口座変更や名義変更を行えば、ひとまず取引の流れが滞る心配はありません。

③GOOD部門だけを切り離して売ることができる

もっとも大きなメリットは、会社が債務超過で、業績不振で収支が赤字になっている部門があっても、いいところだけを切り離して高く買ってもらえるということです。

ここで、先ほど説明した箱と中身の関係を思い出してください。借金などの債務は会社という箱についていて、事業という中身だけを取り出して売買できるのが事業譲渡でした。

ところが、たとえ箱から取り出しても、中身自体にも悪い部分があれば、売り物にはなりません。

そこで、次に中身である事業自体のGOOD部門とBAD部門に着目します。事業部門ごとの収支を分析してGOOD部門を割り出します。中小企業で、事業部門がひとつしかない場合でも、その中で細かく見ていけば取引先や生産ラインといった区分けは可能でしょう。

そして買い手の視点に立ち、ダイヤの原石を探します。現在の会社においてはBAD部門であっても、他社から見れば多角化経営で大きなシナジー効果を見込めるうってつけのGOOD部門かもしれません。

この場合には、たとえ赤字部門であっても買い手が大きな利益を見込めると判断すれば、事業譲渡が可能になることがあります。

このように事業譲渡という方法を使えば、たとえ債務超過の赤字会社でもGOOD部門という魅力のある事業だけを譲渡することができるのです。

④事業継続や従業員の雇用を守ることができる

会社のGOOD部門を譲渡するということは、たんに事業が売れるというだけのメリットにとどまりません。

放っておけばBAD部門とともに廃業となったかもしれないGOOD部門を救済し、事業継続させることができるからです。それと同時にGOOD部門で働く従業員やその家族の生活を守ることにもつながります。

また、中小企業の場合、会社は経営者個人の財産かもしれませんが、社会的な責任は常に伴います。従業員を雇用して多くの取引先と仕事をし、長年にわたって地域の中で生産活動を続けている以上、事業自体は社会的な公共財としての意味を持っているわけです。

ですから経営者は、経営不振になったからといってすぐに会社を廃業してしまうのではなく、できるだけ事業継続を考える責任があるのです。

そういう観点から見ても、GOOD部門をできる限り存続させる事業譲渡という方法はとても意義のあることではないでしょうか。

地方の運送会社には、許認可や一定のエリアに事業所を持つ利点など多くのダイヤの原石が隠されていますが、経験のある運転手といった人材を持つことも、大きな魅力のひとつです。

人材難が問題視されている今、1人採用するために30万円から50万円かかることもあります。このため、会社を支える経験豊かな人材は、ダイヤの原石とされるのです。

こうして見てくると、たとえ赤字会社でも、会社の箱と中身を分けて考えることにより新たな選択肢が生まれてくることがわかります。

赤字会社の経営者の多くは、たとえ採算のよい事業部門があったとしても、会社全体の収支が赤字ではどうしようもないとあきらめてしまいます。ほとんどが、ジリ貧状態のまま廃業するしかないと考えているのです。

けれども、自社の経営状況をよく見直し、事業部門や取引先ごとに分析していけば、必ず新しい魅力を発見することができます。そして思わぬダイヤの原石が見つかれば、そこにさまざまな可能性が広がってくるのです。

もしかしたら経営者の姿勢も変わり、もう一度熱意を持って事業再生を図ろうとするかもしれませんし、子どもや従業員が事業の承継に意欲を燃やすかもしれません。

もちろんそうでなくても、第三者にGOOD部門を譲渡することにより、大事に育ててきた公共財としての事業は、きちんと承継してもらえるのです。

⑤経営者の資質や姿勢が業績に影響する

赤字会社の事業譲渡を検討する際、しばしば目にするのが、赤字の原因が経営そのものではなく、経営者の資質や姿勢にあるというケースです。

家族経営や同族経営の多い中小企業では、公私の区別が曖昧になりがちで、会社のお金と経営者の小遣いが同じ財布に入ってしまうこともよくあります。

大手の製紙会社でさえ、数年前、創業家一族の経営者が百億円以上もの会社の資金をカジノにつぎ込んでしまったことがあり、世間の耳目を集めました。

こんな事例もあります。売上金が約10億円、負債総額も約10億円の土木建設会社がありました。事業自体の収支は合っていたのですが、よく調べてみると、不透明な資金の動きがありました。実は、経営者が会社から借金を続けた結果、数億円もの現金が流出し、会社が資金繰りに窮してしまったのです。

この会社の場合、許認可の都合上、株式譲渡が適切でした。許認可を承継したい場合には、事業ごとに切り分けて譲渡するのではなく、会社という箱ごと譲渡する方法をとります。具体的には、オーナー兼経営者が自社株式をすべて第三者に譲渡する株式譲渡という形をとるケースが多くなります。

もちろん、箱についている多額の借金を処理しなければ買い手も困ります。結局この会社では、スポンサー企業が入って会社の株式をすべて譲り受けて事業を存続し、旧経営者は退任し、過剰な債務は民事再生によって免除を受けることで、会社を再生させることができました。

これほどの規模でなくても、赤字会社の裏には、経営者の規律の乱れが隠れている場合が多くあります。不思議なことに、規律が乱れているかどうかは、その会社にお邪魔してみればすぐ把握できるものです。

たとえば、規律が保たれている会社では、会社の書類がきれいに整理して保管されています。税務申告書や決算書、定款や就業規則などは、見せてくださいといえば、すぐ出せる状態になっています。

決算書の数字について尋ねれば、すばやく資料が出されて、経理担当者から詳しい説明を受けることができます。さらに工場など現場の整理整頓もきちんとされています。

一方、規律の乱れた会社というのは、経営者がほとんど何も把握していません。定款が見つからずに探しまわるような会社は、残念ながらマイナス評価となってしまいます。

また、債務超過を把握しているにもかかわらず、「対外的に必要だから」などといって経営者が高級車を乗り回していたり、家族が高額の役員報酬を得ているような会社が問題であることはいうまでもありません。

事業譲渡の手続を進める際には、会社の定款や決算書など、会社で揃えておくべき基本的な書類が必要になります。そうした基本的な書類の管理がずさんだったり、決算書に不透明な数字があれば、会社そのものの信用が疑われてしまいます。

どんなに「ダイヤの原石」があっても、そのような会社の事業を買おうとする会社はいないでしょう。

会社の経営状況が悪化したとき、経営者としては真っ先に役員報酬や家族従業員の給料を減らすことが会社の規律の基本です。

筆者の印象では、規律が保たれている会社なら一時的に債務超過に陥ったとしても、やがて収支回復も見込めると考えます。中小企業の経営は、経営者の資質や姿勢が大きく財務状況に影響しているのです。

事業譲渡を考える際には、このように買い手の目を意識して自分の会社を見直すことになります。最終的に事業譲渡を行う行わないにかかわらず、いったんこのように厳しい目で自社を点検することは、会社が本来の規律を取り戻すよい機会にもなることでしょう。

山田 尚武

弁護士法人しょうぶ法律事務所 代表社員