会社員に積み立て型NISAとiDeCoはおススメだが…

前著『60歳からの10万円で始める高配当株投資術』(あさ出版)では、預金口座と同じように証券口座を持とう、という提案をさせていただきました。

銀行口座は誰もが一つ、あるいは複数の銀行で口座を持っていると思います。

一方、証券会社で口座を開設している人は、ほとんどいません。貯蓄から投資へという政府のスローガンも空しく、証券口座の普及率は非常に低いままです。

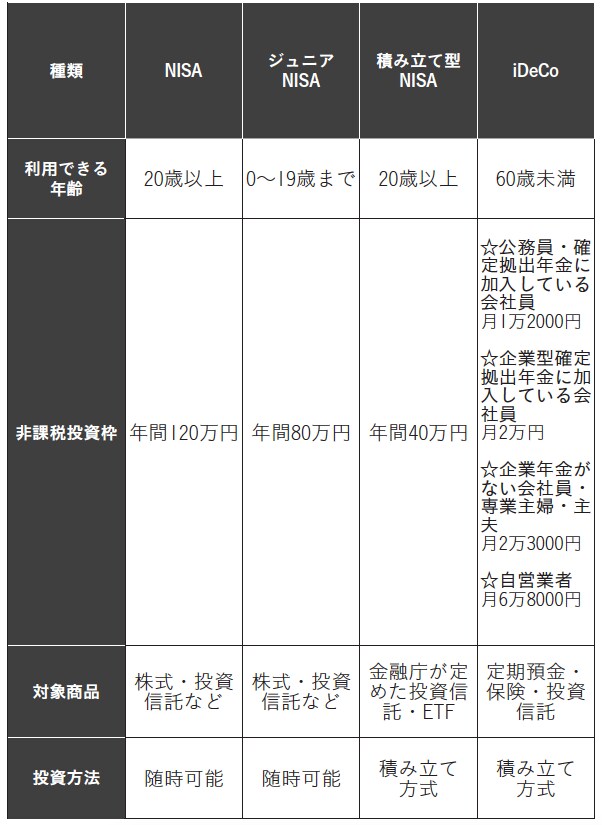

一般層の投資意識を改革させようと、2014年にはNISAが誕生しました。NISAは保有株に対する売却益や配当金に係る税金が一定額で非課税扱いになる証券口座です。

当初の非課税枠は年間100万円でしたが、2016年には120万円へと拡大、また、2018年からは積み立て型NISAと呼ばれる、新しいタイプのNISAが始まりました。積み立て型NISAは年間の非課税枠が40万円となる一方、20年間継続できます。

[図表]NISA、IDeCoの主な特徴について

現行型NISAは投資期間が5年しかないため、非課税枠が最大600万円しかないのですが、積み立て型NISAでは800万円となったのです。単純に比較すると積み立て型NISAのほうに分があるわけです。

さらに複利効果を考えると、5年より20年のほうが圧倒的に有利です。(複利効果とは、運用で得た収益や配当金を再投資することで得られるリターンのことです。)

2014年にスタートした現行型NISAで5年間、年率3%で運用した場合、5年後の資産は642万円。プラス42万円です。同じ年率3%でも積み立て型NISAだと20年運用できます。すると、20年後の資産は980万円になりました。プラス180万円まで拡大します。

年率6%で計算すると、この差はさらに広がります。現行型NISAは696万円にしかならない一方、積み立て型NISAは1440万円になりました。800万円が約1.8倍になるのです。選ぶなら、断然積み立て型NISAです。

その他、2017年からiDeCo(イデコ 個人型確定拠出年金) もスタートしました。従来の確定拠出年金と違い、公務員や企業年金に加入している会社員、専業主婦(国民年金第3号加入者) など、ほぼすべての成人が加入できるようになりました。

iDeCoは毎月決まった金額を60歳まで積み立てながら、なおかつ所得税・住民税が軽減されるなど、ふるさと納税と並ぶ節税効果もある制度です。

積み立て型NISAとiDeCoは、サラリーマンであればぜひともトライして欲しい制度なのですが、個別株投資ができないというデメリットがあります。一部の投資信託を通して個別株を間接的に保有するという解釈もできますが、数多くの投資先に分散投資しているため、大幅な超過リターンは望めそうにありません。

先ほど、積み立て型NISAで年率6%、20年運用した場合の試算結果を書きましたが、そこまでの結果は難しいかなと感じます。基本的に投資信託は大儲けを目的に運用する金融商品ではありません。

一方、個別株に投資した場合、20年で1.8倍どころか、それ以上の結果を出せる可能性が高いでしょう。株価が5倍になる株を掴む機会も生まれます。大儲けの可能性が高まるでしょう。

そのため、株式を自由に売買できる証券口座を作るようにしましょう。自分が運用責任者である証券口座を持つことで、激しく動く株式相場でも、チャンスをとらえて素早く行動できます。

なぜ「内需成長株」が最適な投資先といえるのか?

本書(『給料は当然もらって、株で10万を1年で月収20万に!』(ぱる出版))では、内需成長株の魅力について紹介してきました。「国内の株なんて、海外の成長株に比べたら、投資対象にならない」とお考えかもしれませんが、そんなことは一切ありません。

上場企業は日本だけではなく、世界中にあります。資産運用のプロでもあるファンドマネージャーや機関投資家の場合、より高いリターンを求めて、成長性の高い国や地域。個別企業を日々探し続けています。内需成長株よりも高成長の国や企業はたくさん見つかるため、二の次にされがちです。

ですが、ライバル不在の空白地帯こそが個人投資家にはチャンスです。ご存知の通り、世界経済を引っ張るアメリカには景気の減速。あるいは不景気入りの兆候となりそうな悪材料が見受けられます。

また、国内総生産(GDP)2位の中国においても、2018年3月以降米中貿易摩擦問題が続いており、解決の糸口すら見えてこない状況です。

関税について、日本では自動車産業への影響が最も大きくなるでしょう。2018年8月4日の日本経済新聞によりますと、米トランプ政府が検討している自動車や関連部品の関税引き上げについてトヨタ自動車は「日本からの輸出車1台当たり平均6ドルの負担増になる」というコメントが記載された記事がありました。

日本の大型株、輸出関連企業は貿易摩擦問題が足を引っ張り、積極的な投資や開発を控えている経営者の話も増えてきました。中国経済は不動産バブルなどの話も度々出ており、それが崩壊につながるという予測も定期的に見かけます。

ならば、次の投資先として真っ先に考えられるのは日本株、その中でも内需成長株が最適な投資先だと連想できます。

何も、ハイリスク投資を推奨しているわけではありません。新たな投資先の選択肢の一つとして、内需成長株という言葉を意識していただければと思います。

(NISAやiDeCoは特定口座、一般口座と相違点がいくつもあります。制度に関する詳細は証券会社等にお問い合わせください)

坂本 彰

株式会社リーブル 代表取締役