「アセットアロケーション」の発想はもう古い!?

日本人の富裕層にとっては、以前から金融業界で一般的に使われている国内株式と海外株式、国内債券と外国債券の4つの資産クラスを組み合わせるアロケーションがなじみ深いのですが、最近の伝統的プライベートバンクは、4つの資産クラスへのアセットアロケーションの発想にあまりこだわりません。

リーマン・ショックの前までは、株と債券は逆相関の関係と言われていました。株が上がれば債券は下がり、債券が下がれば株が上がるという関係です。しかし、いまやもう逆相関は見られなくなりました。経済のグローバル化で、あらゆるアセットの連動性、相関関係が強まり、アセットアロケーションの発想ではリスク分散にならないからです。

海外の運用で得られたリターンを海外に「再投資」

さらに、日本人の資産家の場合、その前に考えなければいけないポイントがあります。

一つは為替の問題です。日本人の基準通貨は多くの場合「円」です。また基本的に「円」で資産を持っています。その一部を海外の資産に投資し、得られたリターンを日本に戻す場合、当然そのときの為替市場の影響を受けます。

円高のときに投資し、円安のときにリターンを戻せば、運用利回りに為替差益がプラスされますが、逆のときには、運用利回りから為替差損が差し引かれ、マイナスになることもあり得ます。運用している途中でも、自分のポートフォリオの状況を円換算で見て、「プラスが出ている」「マイナスになっている」と一喜一憂することになりかねません。

伝統的プライベートバンクに資産を移す場合、基本的に「ドル」ベースで考えるべきだと思っています。円換算して一喜一憂するのは無意味です。

そもそも、これから20年、30年の期間で見れば、円安の方向に進む可能性が高いでしょう。円高のいまは、日本から海外の資産に投資するチャンスと考えていいでしょう。そして、海外で運用して得られたリターンはまた、海外で再投資するのです。将来、そうやって増えた海外資産を使って、日本と海外を行ったり来たりするのもよいでしょう。

短期のリターンにとらわれず、先を見据える

投資期間とリターンに関しても注意が必要です。日本人、それに中国人もその傾向がありますが、短期間での絶対リターンを求めがちです。指数対比ではなく、絶対利回りにこだわるのもその表れです。

しかし、欧米の富裕層は日々のリターンはさほど気にしません。20年、30年先を見据えて、資産を守るという目標がはっきりしているので、たとえリーマン・ショックのような金融危機が起こっても慌てません。

また、「出口戦略」といったことも考えません。出口戦略ということ自体、短期間での絶対リターンを求める発想からくるものでしょう。

流動性の低いものには投資しない

さらにもう一つ、投資対象の流動性にもぜひ、留意してください。この留意点はリーマン・ショック後に特に意識されるようになりました。

基本は、流動性の低いものには投資しないということです。流動性の低いものとは、具体的にいうと不動産などの実物資産です。実物資産はなんとなく安心感があるというので好まれますが、むしろ金融危機などの際、必要な時に売るに売れず、大きな損失の原因になります。

逆に、流動性が高い資産の代表が株式や債券です。「株式や債券はただの紙切れになる」と日本ではよく言われますが、そんなことはありません。

金融市場が高度に発達し、グローバル化した現代においては、何百兆円というお金が日々、絶え間なく取引されています。そこで取引しやすいのは、一つひとつの評価が難しい実物資産ではなく、標準化され数値化された株式や債券なのです。

個人的には、5億~10億円クラスの資産家であれば、ポートフォリオにおいて実物資産は一切持たず債券投資または一部株式や派生商品投資を含む程度で十分だと思います。

富裕層がまず考えるのは、5%を超える超過リターンです。若くてリスク許容度の大きな富裕層は10%程度を狙うのも可能でしょう。日本国内で、リスクを抑えながらそれだけのリターンを得ることは不可能に近いですが、海外であればまだまだ十分可能です。なお、50億~100億円クラスの資産家になれば、分散投資のために多少、実物資産を組み込むことを検討するべきかもしれません。

一般の社債に比べて高い利回りで発行される「ココ債」

グローバルに金利がここまで低いと、債券投資ではリターンが出ず、株式などに資金が流れ始めていますが、債券にもいろいろな種類があり、十分に投資の対象になります。債券投資のみではインフレ率に勝てなくなってきています。

ここでは、伝統的プライベートバンクがここ数年、投資対象としているいろいろなタイプの債券を紹介しましょう。

ひとつは、「ココ債」と呼ばれる転換社債に似た債券です。正式には、Contingent convertible bonds と呼ばれ、日本語では「偶発転換社債」などと訳されます。

以前から金融市場では、「転換社債」(CB:Convertiblebond)という債券があり、広く取引されています。転換社債は、一般の社債に比べて低い利回りで発行されるものです。逆に「ココ債」は、債券を発行した側が、一定の条件になった時に株式に転換するため、一般の債券に比べて高い利回りで発行されます。

ココ債が最初に発行されたのは数年前で、ほぼすべてがプライベートバンク(富裕層)から投資されていましたが、最近は機関投資家も投資しているようです。

現在、ヨーロッパの金融市場では十数兆円規模のココ債が流通しており、利回りは5~8%程度、中にはドイツ銀行のように9%くらいになるものもあります。

発行体と参照銘柄のリスクを背負うクレジットリンク債

もうひとつは、仕組債の一種であるクレジットリンク債です。これは、クレジットスワップを証券化することで発行される仕組債で投資家は高い利息収入を得る代わりに発行体と参照クレジット(参照銘柄)の両方のリスクを背負うことになります。

参照銘柄次第という部分はありますが、欧州危機の時のように一時的に信用リスクが上がる場面で魅力的な投資対象となることがあります。ただし、一般に流動性がないため、その点に注意する必要があります。

他には、債券に担保を付けてある、有担保債券も見られます。航空機ファイナンスの世界では有名なEETCは航空機を担保にした米国で数兆円規模の市場にまで大きくなった社債です。多くの投資家保護設計がされています。欧州では航空機ではなく、不動産を担保にした債券も私募形式で発行されていることがあります。

いずれも、通常の社債と比べ利回りが高い点が特徴で、信用力についても担保分が補完され改善されています。

元本確保型の債券は、償還時まで保有していれば元本で返済されるため、日本人に多いリスク許容度の低い富裕層に向いています。

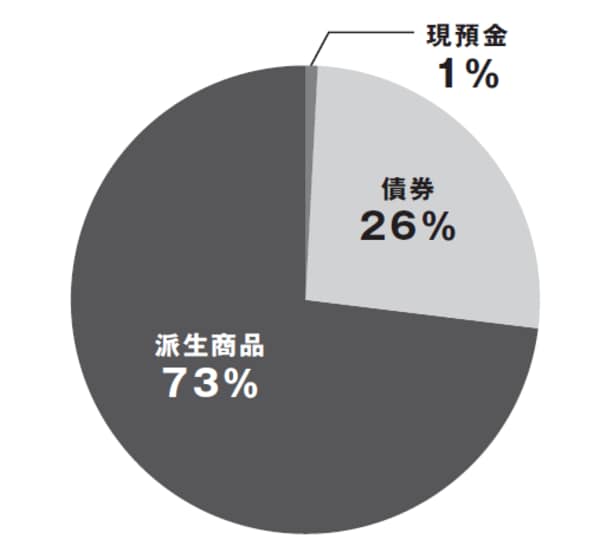

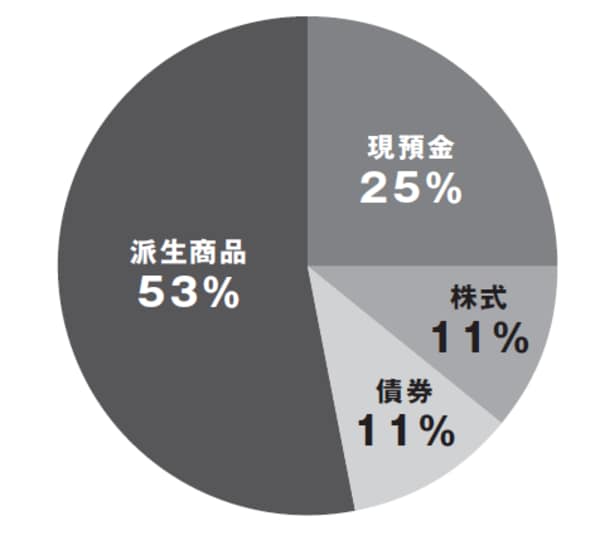

絶対リターンを求める日本人向けポートフォリオの例

ここで、日本人向けポートフォリオの例をご紹介しましょう(図表1、2参照)。

二つの円グラフから分かるように、顧客によってその内容は大きく異なります。ただ、ヨーロッパの富裕層と比べると、派生商品の割合が大きいのが特徴です。これは、日本人(及び中国人)が絶対リターンを求める傾向が強いためです。

従って、基本はオルタナティブ(ファンド)+個別債券+個別株の組み合わせです。オルタナティブ、特にヘッジファンドは日本では危険な商品というイメージが強いですが、実際にはヘッジしている分だけリスクを抑えている商品になっています。

[図表1]日本人向けポートフォリオの例①

[図表2]日本人向けポートフォリオの例②

篠田 丈

アリスタゴラ・アドバイザーズ 代表取締役会長