事業に必要な出費は、すべてが「必要経費」

帳簿をつける上で、多くの方が悩むのが「どこまで経費に入れていいのか?」ではないでしょうか。税理士という立場上、よく受ける質問の一つですが、答えは実にシンプルです。

「事業上、必要な出費のすべてが必要経費になります」

「なーんだ、そんなカンタンなことか」と思うかもしれませんが、では、何が事業に必要な出費と判断されるのか? 残念ながら、そこに決まった正解はありません。ザックリといえば、「この仕事のためには、この経費を使う必要がある」としっかりと主張できるか。税務調査などでチェックされた際にも、きちんと説明がつくのか。そのあたりが、基準になるといえるでしょうか。

たとえば、「事業に必要な視察旅行」とするならば、その旅費は経費になりますが、「単なる物見遊山の旅」なら、経費に入れるのはNGです。「何がよくて、何がダメなのか」は、事業の内容や置かれている状況、さらに額の妥当性についても判断が異なるわけです。

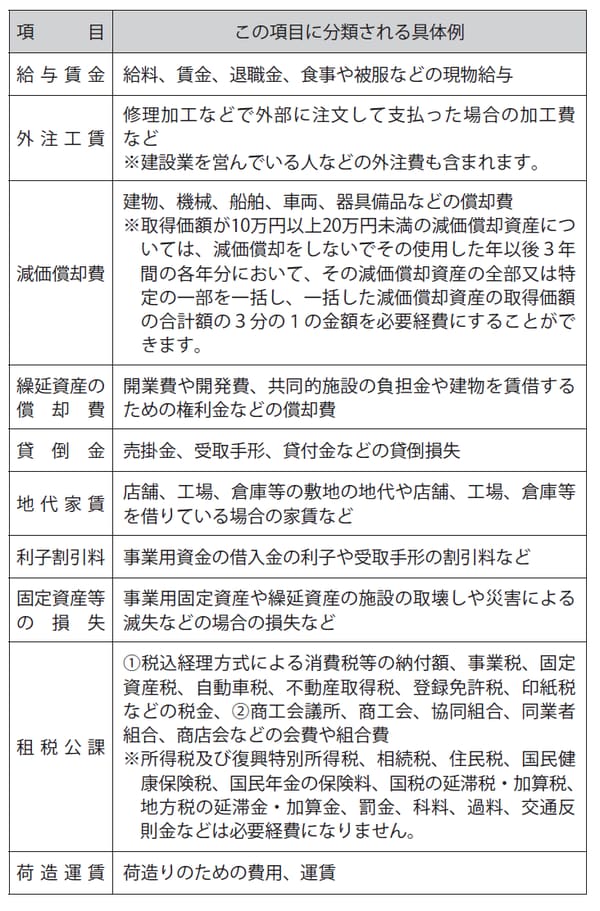

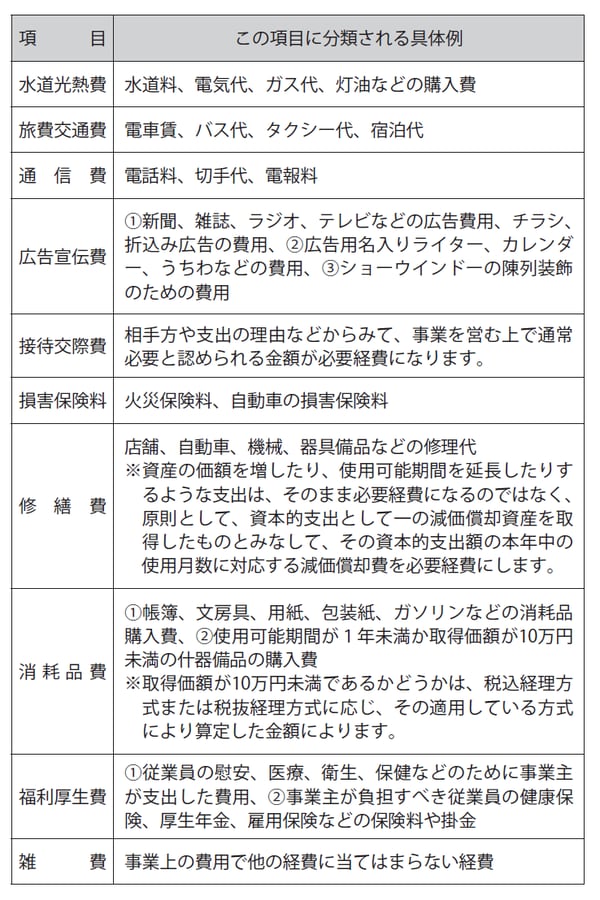

経費項目の具体例と注意点

下記の図表に、一般的に経費として認められる項目を挙げました。とくに注意が必要なものについて見ていきましょう。

[図表]一般的な必要経費の一覧表

1 租税公課

言葉は難しいですが、ようは税金のこと。ただし、経費にできるのは、事業税、消費税など事業に関連しているもののみ。「自宅兼事務所で仕事をしている」「自分の車を仕事にも使っている」場合の固定資産税、自動車税などは、事業に使っている割合(時間や日数など)で按分します。事業主自身にかかる所得税、住民税、相続税などは経費にできません。

2 荷造運賃

売り上げた商品、製品を送る際の荷造り費用や発送費用。段ボール箱、包装紙、ひも、ガムテープ、郵便小包費、バイク便など。多額でなければ、次の通信費に含めても構いません。