法人が加入する保険は、個人が加入する保険と異なり、返戻金をアテにしたものが多くなっています。返戻金が高ければ高いほど貯蓄性が高いということができ、貯蓄性の高さによって損金にできる割合が異なってきます。

法人の保険として人気があるのは何といっても全額損金タイプです。支払った保険料が全額損金として経費計上できるにもかかわらず、貯蓄性もあるので得した気分になるでしょう。

しかし、加入者の年齢にもよりますが、全額損金タイプの返戻率は50〜90%程度です。裏を返せば、10〜50%は戻ってこないことになります。そうすると、貯蓄性を考えて加入するというのは無理があるのではないでしょうか。

「苦しくなったら解約」は損をする可能性が高い

また、全額損金タイプは保険料が割高である傾向があります。これは、単純に保障が手厚くなっているためで、被保険者が亡くなった場合に、5000万円や1億円といった保険金が支払われるものが多いです。そこまで高額の保障は必要なのでしょうか。さらにいうと、解約するまでの期間は決められた保険料を毎年支払っていく必要があるので、将来的なキャッシュ・フローを加味しておかなければなりません。

「苦しくなったら解約をすればよい」と考える方もいますが、解約返戻金のピークは後の期間になるのが一般的。なので、早めの解約は損になる傾向があります。実際、「貯蓄を損金にすることができる!」という言葉に惹かれて加入される方が多いのですが、全額損金タイプの場合は貯蓄性も低く、ただ単に高額な保険料を支払っているだけとなってしまいます。であれば、個人で保険に入ったほうが余程よいでしょう。

なお、個人の場合も最大で12万円(3種類の合計)まで所得控除ができるので、多少の節税効果を得ることができます。無用な保険に加入することは、単にお金を捨てることになりがちなので、本当に必要な保障なのかを考えて加入を検討してください。

無駄に手厚い保障の保険は会社にとっても個人にとっても必要ありません。その際、返戻率については考えないようにしましょう。基本的には、全額損金タイプに入る必要はないと思います。保障が必要であれば、個人で加入してすることをおすすめします。

逓増定期保険に加入するならば入念に資金計画を立てる

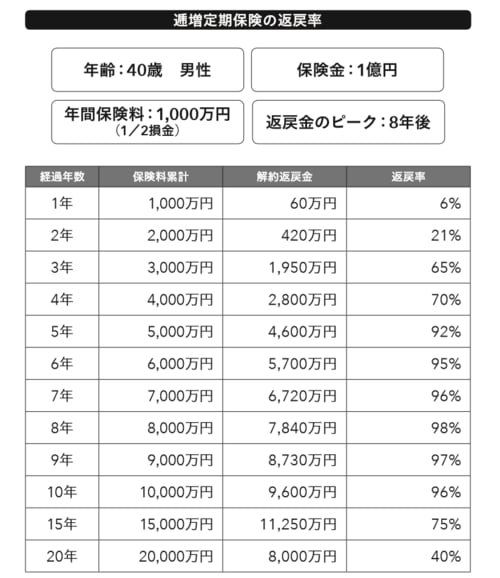

貯蓄性で保険加入を考えた場合、全額損金タイプはそもそもの返戻率が低いのであまりおすすめできません。しかし、1/2損金タイプや1/3損金タイプなどでは返戻率が100%近いものもあります。これであればかなり貯蓄性が高いということができるので、「加入してもよいのでは?」と考える方もいるでしょう。

このような保険の代表格は逓増(ていぞう)定期保険と呼ばれるもので、ピーク時の返戻率が高いのが特徴です。しかし、裏を返すと、ピーク時以外の返戻率についてはかなり抑えられているので、短期間で解約をしてしまうと大損してしまうことになります。保険の加入は、慎重に慎重を重ねて検討するようにしてください。