深セン・香港両株式市場の「相互乗り入れ」がスタート

<香港・中国本土「相互乗り入れ」>

深セン・香港両株式市場の「相互乗り入れ」(相互取引解放)が16年12月5日、正式にスタートしました。本土と香港の相互取引をめぐっては、2014年11月に上海・香港間の「相互乗り入れ」がスタート。その後、2015年末に深セン・香港間の取引開始が見込まれていましたが、同年夏場のA株急落や人民元相場の下落を受けて先送りされた経緯があります。

1日当たりの投資枠(売買相殺後の差額)は上海→香港の既存スキームと同額で、香港→深センが130億人民元、深セン→香港が105億人民元。既存スキームで設定されていた年間の投資枠については廃止されました。

日本人投資家の注文については、すでに日本の証券ブローカー数社が取次ぎを始めています。投資が認められる対象は、主要指標を構成する銘柄や、上海・深センA株・香港H株(A/H)同時上場の銘柄です。

<A/H格差、A/B格差>

A/H格差とは・・・中国本土の企業がA株とH株を同時に発行している場合、その価格差を算出したものです。両者の間にみられる価格の差を言います。A株の株価をH株で除した数値。A/H同時上場の銘柄のほとんどで、A株の株価がH株のそれを上回る状態が続いているのです。その理由は、A株の株価が閉鎖された本土市場という特殊な需給環境で高水準に決まるのに対し、H株のそれは国際マーケットの香港市場で合理的に決定されるためといわれています。

現時点でA株の発行が認められている中国系の香港上場銘柄はH株のみです。そもそも本土登記の純然たる中国企業なので、H株が本土市場でA株を発行するのは問題ないことです。

A/B格差とは・・・中国本土の企業がA株とB株を同時に発行している場合、両者の間にみられる価格の差を言います。A株の株価をB株で除した数値。流動性の高さから、一般にA株がB株を上回る傾向があります。将来的にはA株とB株が統合されるとの見方がでています。

◆金融の自由化・国際化に伴って、変則的な市場形態を認めるべきでないとの意見が強まっていること、◆出来高の縮小を受けて、B株市場の存在意義が薄まっていること――などがその要因です。そのため、当局が「B株改革」に動くとの見方が強まっています。香港ドル建ての深センB株について、既存B株をH株に転換して香港IPOする例が相次いだほか、米ドル建ての上海B株に関してはA株転換計画の動きがみられます。

<QFII>

適格海外機関投資家(QFII、Qualified Foreign Institutional Investors)の略で、人民元建て商品の部分開放を目的に導入されました。当局の厳格な資格審査を経る必要がありますが、QFII資格を取得した海外の法人は、一定条件の下でA株などの購入が可能となります。売買できるのはA株のほか国債、転換社債、社債、その他の金融商品です。

<QDII>

適格国内機関投資家(QDII、Qualified Domestic Institutional Investors)の略で、中国本土の金融機関に対し、外国株投資を段階的に開放していく目的をもちます。

04年に導入を決定し、06年から順次開始されたQDIIは、原則禁止されている海外有価証券(主として香港上場株)の売買を中国の機関投資家に解禁するというもの。一定条件を満たした国内の保険会社、銀行、投信会社に対し、各社に付与した枠を上限に香港上場株への投資が認められています。資金流入のメリットが最も大きい地域が香港マーケットとされます。

<RQFII>

人民元適格国外機関投資家(RQFII、RMB Qualified Foreign Institutional Investors)の略で、香港域内の人民元を本土に還流させる目的で、本土系の現地金融機関にA株、債券などの組成を認める制度です。外資金融機関に与えるA株投資枠「QFII」とは異なります。本土系の金融機関(証券会社、投資信託会社)は、A株投資を目的とした人民元建てファンドを香港で発行することが可能になります。

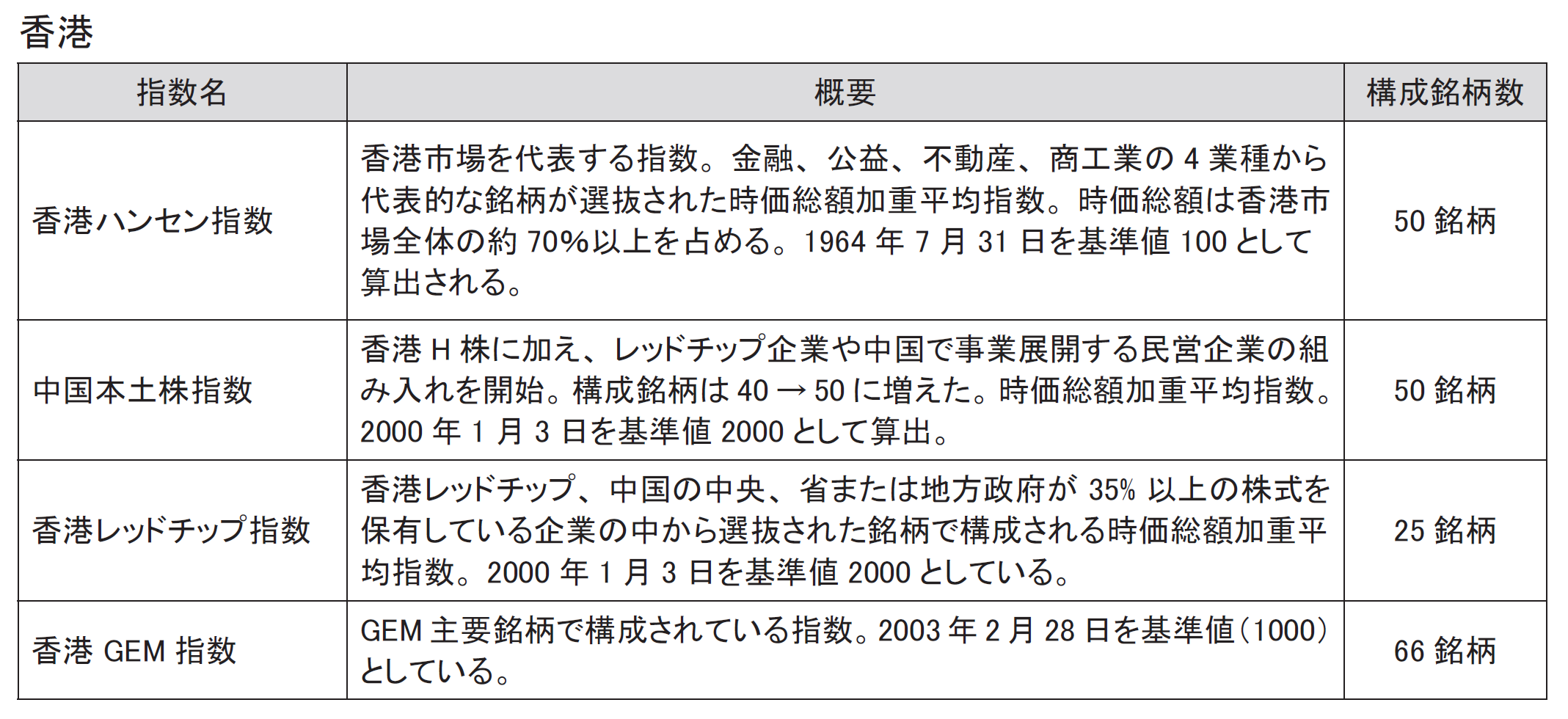

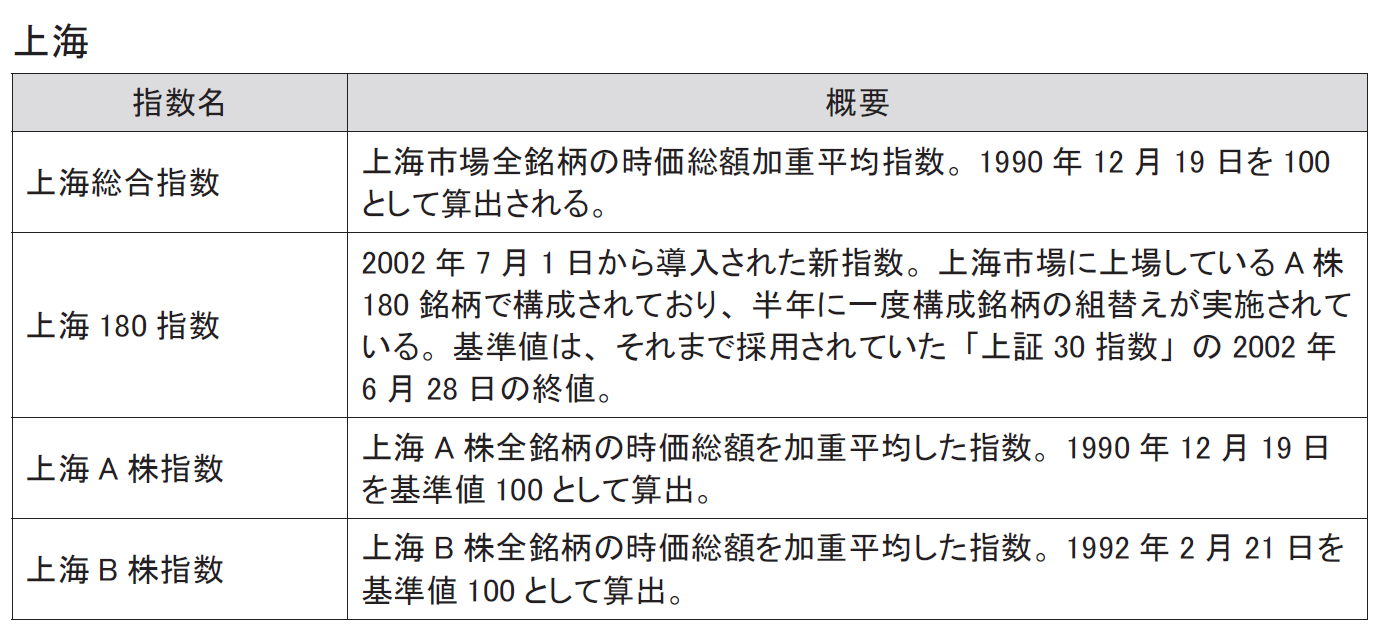

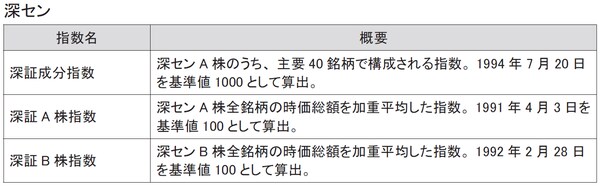

香港・上海・深センにおける代表的な指数

●代表的な指数 2018年3月5日時点

[図表1]香港

[図表2]上海

[図表3]深セン

[図表4]上海・深セン