年金生活になると、可処分所得は現役時代の半分に…

【い】インカムが 老後の不安を 解決へ

最近流行したワードである「老後破産」。現在、日本人の16人に1人が、老後破産状態にあるとも言われています。残念なことではありますが、今後、医療の進歩により平均寿命が延びれば、さらに多くの人が老後破産に陥ることも予想できるでしょう。長寿は、金銭面において間違いなくリスクなのです。

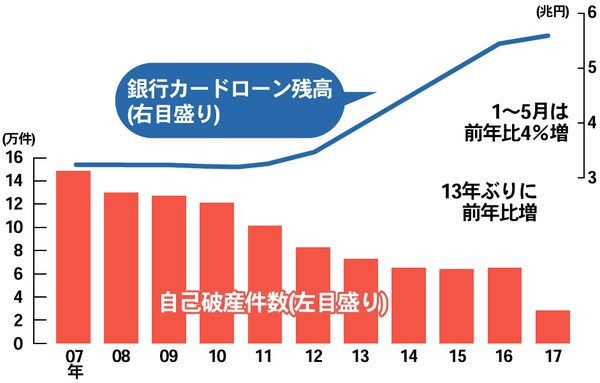

それでは、「なぜ? 老後に生活が破たんする」のでしょうか。その答えは、銀行カードローンの利用状況から推測できます。近年の銀行カードローン残高は右肩上がりで、直近3年間で毎年6万件ほどの自己破産が発生しているのです(図表1参照)。

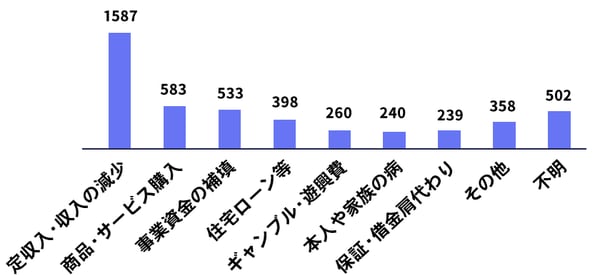

金融庁調べの【借金をしたきっかけ】アンケート(図表2参照)によりますと一番多い借り入れ理由は、「定収入・収入の減少」になります。つまり、収入減により、生活がままならなくなる世帯は非常に多いのです。

これを老後に置き換えると、話は分かりやすくなります。国税庁「平成26年分民間給与実態統計調査」によると、2014年のサラリーマンの平均年収は「415万円」です。一方、総務省統計局「家計調査報告(平成28年平均速報結果)」によりますと2016年の60歳以上の世帯の可処分所得は、月額で17.9万円、年間に換算すると214.8万円になります。つまり、サラリーマン世帯は年金生活に突入すると、約半分の収入で生活しなければならないということなのです。

給料が半分になって、生活を維持できる世帯は多くありません。そのため、サラリーマンである現役時代と変わらぬ給料を確保することが、老後破産に陥るリスクを最も回避しやすい方法だと言えるのです。なぜなら、私たち日本人は、今まで給料をもらう生活に慣れすぎていました。それだけ、月に1度、生活できるだけの安定した収入が確保できることは重要なのです。その生活を「定年後も続けること」で、老後のリスクは大幅に回避できるのではないでしょうか。

安定収入となる「インカムゲイン」で不安を回避

資産運用の収益には、「キャピタルゲイン」と「インカムゲイン」の2種類があります。「キャピタルゲイン」は、「土地や有価証券など保有資産の値上がりによる利益」のことです。一方で、「インカムゲイン」は、「金融資産を一定期間運用したときに発生する利子所得」のことで、不動産を貸すことによって得られる家賃収入もここに該当します。「キャピタルゲイン」と「インカムゲイン」では、「キャピタルゲインは、購入時の資産価格と売却時の資産価格との差益であり、景気の変動により大きなリスクを伴う」一方、「インカムゲインは、景気変動に関係なく、ほぼ確実に獲得することができる収入である」という違いがあるのです。

老後に向けての資産運用は、毎月の安定収入を確保することが目的ですから、「キャピタルゲイン」を狙うより、安定収入を得る「インカムゲイン」の仕組みを定年までに作り上げることが、必要なことではないでしょうか。

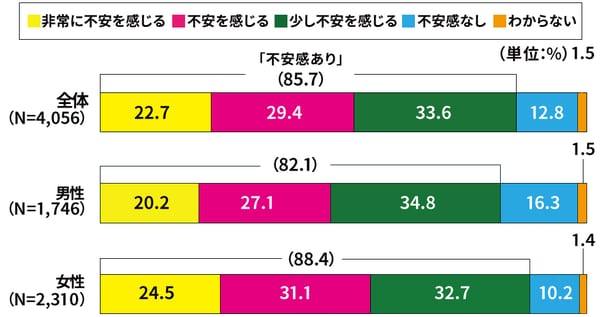

老後の生活費は、貯金だけでは解決できません。なぜなら、貯金が減る不安に何十年も耐えきれる人は少ないからです。生命保険文化センターの調べ(図表3)によると、老後の生活に「不安感あり」と回答している人は、全体の85.7%もいます。つまり、日本人の約85%は、老後不安を解消する術を理解していません。まずは、不安を解消する術を、理解することが必要です。

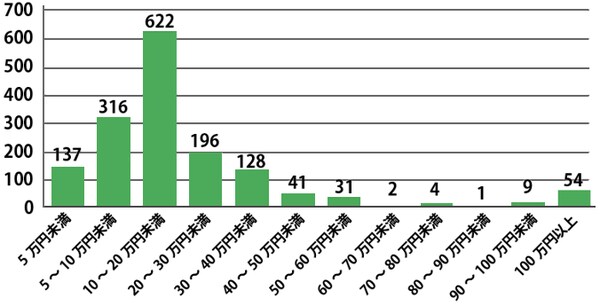

そこで参考にしていただきたいデータがあります。私が代表を務めます和不動産が、ポータルサイト「CMサイト」の60歳以上の世帯の会員様を対象にしたアンケート(図表4)によりますと、「年金の他にいくらくらい収入があれば、ゆとりある生活ができますか?」という問いに対して、「10~20万円」と回答した方が多くいらっしゃいました。つまり、年金プラス「10~20万円」程度の金額が安定的に入れば、老後を安心して過ごすことができるようになります。

もちろん、この金額は人によって異なるため、自分の必要な金額を「インカムゲイン」により補てんしていくことが重要です。その「インカムゲイン」を得る方法として一般的な運用が、アパート経営やマンション投資などに代表される「大家業」になります。身近にいる老後に無理のない生活を送っている大家さんこそが、私たちが目指すべき見本なのかもしれません。

仲宗根 和徳

株式会社和不動産 代表取締役