道路計画がある土地、区画整理中の土地は減額可能

<ココに注意!>

1:都市計画道路予定地を含む土地は、土地の利用価値が低下するので評価減の対象となる。

2:都市計画道路があるかどうかは、市区町村の都市計画課にある都市計画図で確認する。

3:区画整理中の土地は、仮換地の造成工事が完了するまで1年を超える場合に減額となる。

都市計画道路予定地のある土地は、告示されてから都市計画が事業認可されるまで、都市計画法の規定によって、2階建て以下の簡易建物しか建築できなくなります。

つまり、土地の利用価値が低下してしまうため、評価減の対象となります。

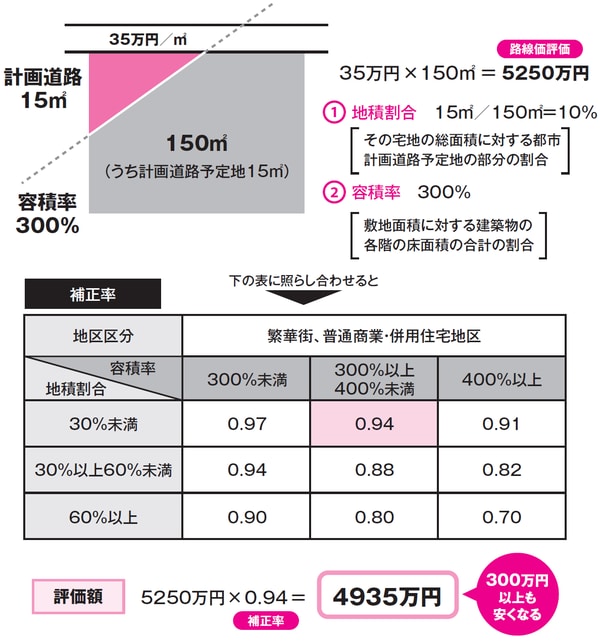

評価額の算出にあたっては、都市計画道路予定地の区域内となる部分が、都市計画道路予定地の区域内となる部分でないものとした場合の価額に、地区区分、容積率、地積割合に応じて定める補正率を掛けて計算します。

補正率表に従えば、たとえば、普通商業地区で容積率が300%以上400%未満に指定された土地で、土地全体に対する道路予定地の割合が30%未満の場合、補正率は0.94。つまり6%の減額とされます。

なお、都市計画道路の有無については、市区町村の都市計画課にある都市計画図で確認します。都市計画は、証明願、住宅地図、公図、実測図等の提出によって証明することができます。計画道路の存在は、相続人でも把握していないこともありますので、市区町村での調査が肝心といえます。

条件によっては減額できない「区画整理中の土地」

土地区画整理事業の施行地区内の土地であり、仮換地が指定されている場合には、その土地は、仮換地の価額に相当する価額で評価します。

ただし、その仮換地の造成工事が完了するまでの期間が1年を超えると見込まれる場合、土地の価額はその仮換地の造成工事が完了したものとして、路線価方式または倍率方式によって評価した価額の100分の95に相当する価額で評価します。

換地処分によって清算金が徴収されたり交付されたりするケースがありますが、課税時期に確実と見込まれるものがあるときには、その金額が考慮されます。徴収されるときは仮換地の価額から減算し、交付されるときは加算して評価します。

なお、仮換地が指定されている場合であっても、次の事項に該当するときには、従来の宅地の価額で評価します。

①仮換地について使用または収益を開始する日を別に定めるとされているため、仮換地の使用または収益を開始することができないこと。

②仮換地の造成工事が行われていないこと。

<キーワード>

仮換地(かりかんち)

公共施設の整備改善や宅地の利用増進を図るために行う土地区画整理事業において、換地処分の前に、地権者用に割り当てられる仮の換地のこと。

土地区画整理事業(とちくかくせいりじぎょう)

道路、公園、河川などの公共施設を整備・改善し、土地の区画を整え宅地の利用の増進を図ること。地権者から少しずつ土地を提供してもらい、公共用地に充てたり、売却して事業資金とすることもある。

曽根 惠子

株式会社夢相続代表取締役

公認不動産コンサルティングマスター

相続対策専門士