仕入先や外注先への支払いを遅らせれば・・・

今回は、買掛金について、資金繰り分析の視点で解説していく。

買掛金は、資金繰りにおいて最も大きな支出である。その内訳としては、原材料の仕入費用や下請けなどへの外注費が中心で、これらは売上に連動する変動費となる。

企業活動においては、製品を販売し売掛金を回収する前に、買掛金の支払いを行うことが多い。そのため、売上が伸びる時期の前に資金繰りが厳しくなるのだ。

それでは具体的な事例で見てみよう。下の図表1で挙げた企業は、6月・7月に売上が伸びるため、5月・6月の材料仕入れが増える(図表1の㋐㋑。以下同じ)。このため6月・7月の資金繰りがタイトになってしまう(㋒㋓)。

また6月の締め日前に、担当者が材料を前倒し発注したことにより(㋑)、6月は通常より在庫過多となった(㋔)。これにより7月の買掛金支払が増え(㋕)、資金繰りがひっ迫してしまった。仮にこの企業で、7月の売掛金回収が月末だった場合、7月中の経費の支払い(例えば25日等の給与の支払い)に支障が出る。こうしたことから、仕入担当者とも情報を共有して、資金繰りの対策を講じておく必要があるのだ。

[図表1] 仕入れと買掛金支払・資金繰りの関係

入金とは異なり、支払いは“自社でコントロール”できるものだ。それゆえ、資金繰りを安定させるためには、仕入先や外注先への支払いを遅らせれば良いと考えがちだ。しかしそれをすると、企業の生命線とも言える信用を失ってしまうため避けなければならない。このため、「適正化」という考えが重要になるのだ。

中小企業は合理性なく取引を継続していることが多い⁉

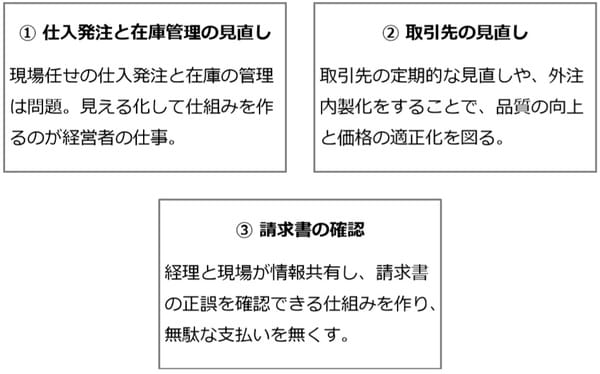

では、仕入れや外注を適正にして支払いをコントロールするためには、どうすればよいのだろうか。ここでは、中小企業の実態を踏まえて、3つの視点から「支払いの適正化」について説明していく。

[図表2] 買掛金の適正化に必要な3つの視点

適正化① 管理力を高めて余分な在庫を無くす

支払い適正化の1つ目の視点は、原材料の仕入発注と在庫の管理についてだ。ずさんな企業では、倉庫に在庫があるにも関わらず追加発注を行い、余計な支出を増やしてしまっている。これは、発注担当者が品切れによる「納期遅延」を恐れていることが要因だ。しかし、それを理由に必要以上に材料を仕入れてはならない。1回の発注金額は小さくとも、積み重なると資金繰りを圧迫してくるからだ。

これを改善するためには、倉庫の整理を徹底して「何が・どこに・いくつあるか」を把握しやすくすることや、発注ルールを決めておくことが重要となる。こういった基準を設けている企業は、しっかりと適正化ができている。

適正化② 外注の内製化が改善のキーになる

支払い適正化の2つ目の視点は、取引先の見直しだ。中小企業では、長年の取引実績があることや、手間暇がかかることを理由に、合理性なく取引を継続していることが多い。そこを是正するためには、取引条件を適正にしていくことが重要となる。例えば原材料については、適正価格を知るために、新しい取引先を見つけて相見積もりを取るのだ。また外注については、自社でできないことを依頼している場合は、取引先の言い値で高単価になりがちなため、自社の技術面の向上を図り内製化することを検討していく。

現場の社員は、今までどおりが一番楽なため、新たな仕事に対して躊躇することがある。しかし、そのままでは資金繰りは良くならない。筆者が携わった中で、社員に新たな技術を習得させ、外注の内製化を図ることで資金繰りが大幅に改善した企業もある。この企業では、当初は社員が「できない」と反対していたが、少しずつ技術を習得して成長し、結果的に外注分をほとんど自社で賄えるようになったのだ。

適正化③ 請求書の記載が正しいか確認

支払い適正化の3つめの視点は、請求書の確認だ。中小企業の経理担当者は、取引先に請求されるがまま、中身を確認せずに支払っていることが多い。しかしそこには、請求内容にミスが生じている可能性もあるのだ。

解決するためにはどうすれば良いのだろうか。それは、納品された際に、仕入担当者が納品書で発注内容と価格を確認し、それを経理まで回すような仕組みを作ることだ。そうすれば、経理は仕入先から請求書が来た際に、この納品書と突合して正誤が確かめられる。

また、外注先への支払いも適正でないことがある。例えば建設業では、下請け企業に対する支払いが「過払い」になることがある。これは、下請け企業が実際の出来高以上の申告をしているにも関わらず、現場の監督者がそれに気づかず経理に支払いを回すからだ。

このようなケースでは、工事の進捗状況を現場と経理が情報共有しておくことで、過払いの防止および支払いの適正化を図ることができる。こういった請求書をダブルチェックできる仕組みを作ることで、「適正な支払い」が可能となるのだ。

以上、今回は買掛金について解説してきた。資金繰りの支出の中で最も大きいものが、この買掛金の支払いであり、これを3つの視点でいかに「適正化」していくかが重要になる。この買掛金の適正化によって資金繰りは大きく好転するのだ。