きちんと評価単位を分ければ、減額要素が発生するが…

●評価単位の誤り

土地の評価は利用単位ごとに分けるのですが、評価単位を誤っているケースもあります。きちんと評価単位を分けることで、1つ1つの土地の形がいびつになり、不整形地補正の減額ができたり、差引計算の減額ができるなどの減額要素が発生します。

評価単位のポイントをまとめると下記の通りとなります。

①土地の評価は原則として、地目の別に行います。地目には宅地、田、畑、山林、原野、牧場、池沼、鉱泉地、雑種地があります。

②二以上の地目が一体利用されている場合には、その主たる地目からなるものとして、一体評価します。

③二以上の地目が一体利用されており、かつ、異なる権利(例えば借地権と賃借権)がある場合には、まず、一体評価を行い、その価額をそれぞれの土地の地積で按分し、その按分したものに借地権、賃借権等の権利割合を乗じて評価します。

なお、同一の敷地内にマンションとそのマンションの入居者専用の駐車場がある場合には、一体利用となるため、一体評価をして全体を貸家建付地として評価します。(駐車場が入居者専用でない場合は別評価をします。)

また、自宅と月極駐車場が隣接している場合の評価単位はどうなるのでしょうか?

この場合、いずれも自用地として評価するため、一括評価とも考えられそうですが、利用状況としては、一体利用ではなく、評価の原則通り地目別(自宅は宅地、月極駐車場は雑種地)で評価します。

④宅地の評価は1画地の宅地ごと(利用単位ごと)に評価する。自用地、貸宅地、貸家建付地等の区分に分けます。自用地は居住用か事業用かにかかわらず、全体を1画地として評価します。貸宅地は、借地人が異なるごとに1画地として評価します。貸家建付地は、貸家の各棟の敷地ごとに1画地として評価します。

賃貸アパートが「2棟以上」建っている場合は要注意

しかし、賃貸アパートが2棟以上建っている場合に、一体評価されているものがあります。

賃貸アパートについては各棟の敷地ごとに評価をする必要がありますので、評価単位を分けることで、不整形地補正などの減額ができるケースが多くあります。

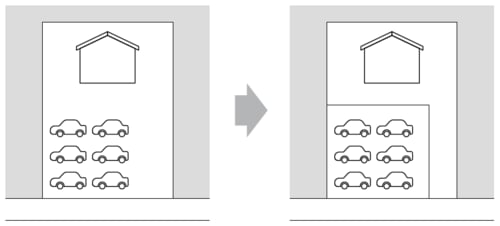

以下の図表1、自宅と駐車場については、正しく評価単位を分けることで、自宅の形が旗竿敷地になっているのが分かります。そのため、差引計算と不整形地補正の減額が可能になります。

[図表1]自宅と駐車場

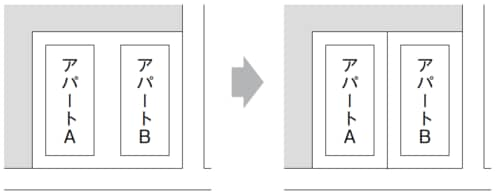

以下の図表2、アパート2棟については、正しく評価単位を分けることで、アパートAが一方路線のみに接することになるため、側方路線影響加算をする必要がなくなるのが分かります。そのため、アパートAの減額が可能になります。

[図表2]アパート2棟