パッと見た感じでは「長方形」に見えても・・・

この連載では、税理士が間違えてしまいがちなポイントを、私の経験に基づいて説明したいと思います。

●不整形地補正の失念

形が正方形、長方形のように整形地であれば必要ないですが、形がいびつであれば利用価値が下がってしまうため評価減ができます。

不整形地補正は基本的な評価減要素ですし、机上でも判断できるので、失念する税理士はそこまで多くはないですが、明らかな不整形地のみについて不整形地補正を適用し、微妙に不整形地として評価を下げることができそうなものについては失念しているケースがよくあります。

パッと見た感じでは長方形に見えても、道路に接している間口から見ると垂直ではなく斜めになっているようなケースではよく失念しています。

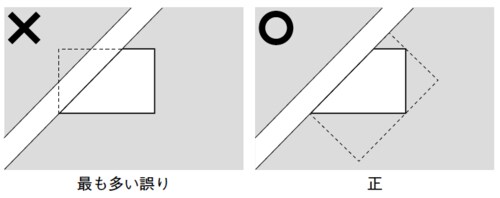

[図表1]よく間違えるパターン

不動産評価に慣れていない税理士ですと、見た目だけで不整形地ではないと判断してしまうのでしょう。逆に慣れている税理士であれば、斜めになっているから不整形地で評価減できるかもしれない、と判断できるのですが。

他にも想定整形地の取り方が間違っているケースもあります。慣れてくれば、自己の判断で想定整形地を取っても良いと思いますが、不慣れなうちは調べるなどミスのないように注意するべき論点だと思います。基本的な論点ですが、よく出てくる論点となります。

参考までに、最も多い誤りのパターンをご紹介します。

ベテランの税務職員すら失念する「差引計算」

●差引計算の失念

差引計算は、旗竿敷地について適用できる評価減要素となります。

評価の仕方としては、不整形地について近似整形地を求め、隣接する整形地と合せた全体の整形地の価額の計算をしてから、隣接する整形地の価額を差し引いて計算する方法となります。

財産評価基本通達にも記載されていて机上でも計算できるのですが、かなりの税理士がこの差引計算を失念しています。ベテランの税務職員でも「この評価はどういうことですか?」と聞いてくるので、ほとんどの税理士が失念している(税務職員も見る機会が少ない)のでしょう。

実際に税務職員と差引計算について何度か話をする機会がありましたが、ほとんどの税理士が差引計算をしていないとのことでしたし、私が提出した評価を見て初めて知ったという税務職員もいました。

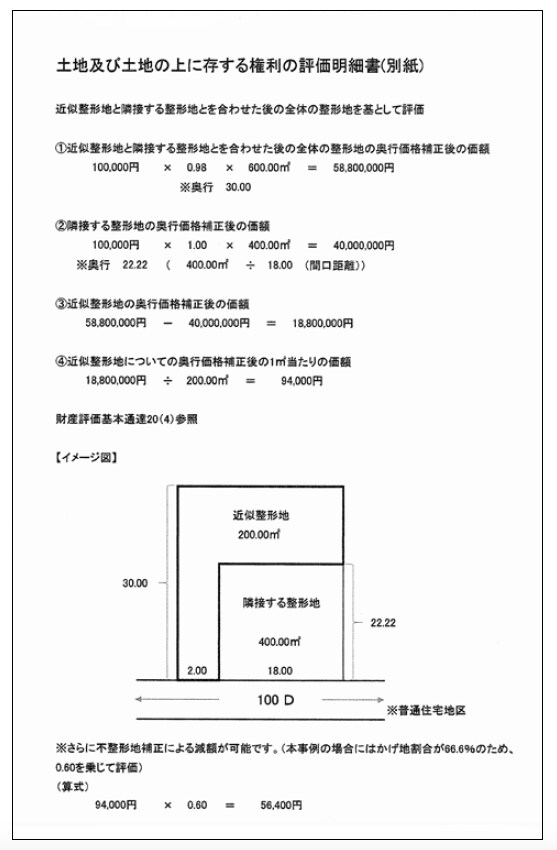

[図表2]差引計算の別紙

かなりの頻度で税務職員も把握していない論点であるため、最近では添付する計算資料の中に下記の根拠通達の番号を入れるようにしています(財産評価基本通達20(4)参照)。

また、市販されている書物でも旗竿敷地の土地の評価方法の計算例で、不整形地補正のみを行って差引計算を失念しているものを見かけることがあります。

※大半の書物では、計算例で差引計算と不整形地補正の両方を適用しています。

土地評価の本を執筆するくらいなので、相続税の申告にはかなり慣れている税理士だと思いますが、そのような税理士でも失念することのある論点です。中には相続税に強く、私と同様に相続税還付の業務も行っている税理士法人が申告している案件でも、この差引計算を失念しているものがありました。