評価減要素としては、そこまで大きくはないが・・・

●間口按分の失念

評価地について、正面と側面に路線がある場合には、一方のみが路線に面している宅地より利用価値が高いと考えられますので、側方路線影響加算というものを行います。

この場合に、側方路線に接する部分がその宅地に係る想定整形地の間口距離よりも短い場合には、側方路線に接する部分がその宅地に係る想定整形地の間口距離に占める割合により加算額を調整します。

また、側方路線に接している道路が一部のみである場合にも、同様に加算額を調整します。

評価減要素としては、そこまで大きくはないのですが、失念している税理士がかなり多く、私が今まで見直しをした感覚では10人中8人から9人は失念していました。逆にいうとこの間口按分の計算をしている税理士は、かなり細かいところまで注意して評価をしているといえます。

側方側と二方側の「想定整形地」を描き、失念を防止

参考までに間口按分ができる例を2つご紹介します。

以下の図表1は分かりやすいケースだからだと思いますが、市販されている書物でもよく紹介されているパターンになります。

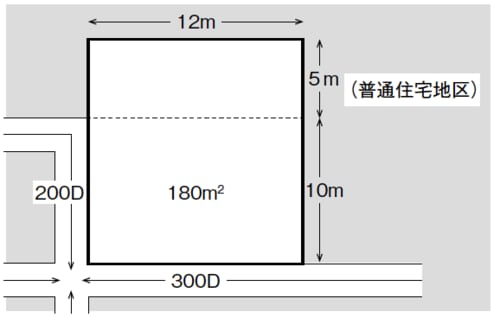

[図表1]間口按分の失念

以下の図表2は市販されている書物ではあまり紹介されていません(たまに見かける程度です)が、図表1と同様に間口按分できます。

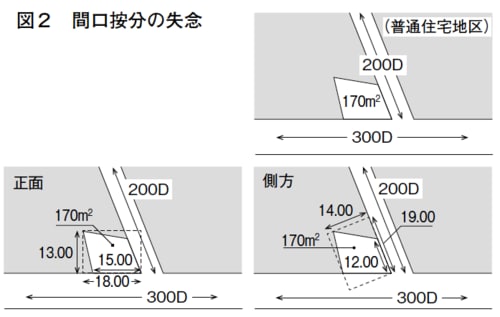

[図表2]間口按分の失念

図表1の算式は下記の通りとなります。

①300,000円×1.00(15mの奥行価格補正率)=300,000円

②200,000円×1.00(12mの奥行価格補正率)×0.03(側方路線影響加算率)×10m/15m=4,000円

③300,000円+4,000円=304,000円

④304,000円×180㎡=54,720,000円

図表2の算式は下記の通りとなります。

①300,000円×1.00(11.33m※の奥行価格補正率)=300,000円※平均奥行=170㎡÷15m(間口距離)=11.33m≪想定整形地の奥行距離13m∴11.33m

②200,000円×1.00(14m※の奥行価格補正率)×0.03(側方路線影響加算率)×12m/19m=3,789円

※平均奥行=170㎡÷12m(間口距離)=14.16m≫想定整形地の奥行距離14m∴14m

③300,000円+3,789円=303,789円

④303,789円×0.92(不整形地補正率)=279,485円

※不整形地補正率の計算

18m(想定整形地の間口距離)×13m(想定整形地の奥行距離)=234㎡(234㎡1─70㎡)÷234㎡=27.35%(かげ地割合)∴0.92

⑤279,485円×170㎡=47,512,450円

図表2のパターンでは間口按分の失念が目立ちますが、正面だけでなく、側方側と二方側(裏面)も想定整形地を描くことで、間口按分の失念を防ぐことができます。