前回(『税理士が土地評価で失念しやすい「広大地評価」とは?』)の続きです。前回の記事は関連リンクよりお読みください。

広大地評価に影響する「道路開設の必要性の有無」

④開発行為を行うとした場合、公共公益的施設用地の負担が必要と認められるか

公共公益施設用地の負担とは、分かりやすくいうと、道路を入れて潰れ地が生じるものをいいます。

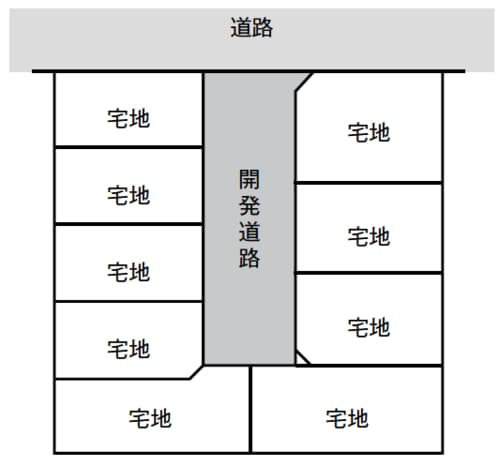

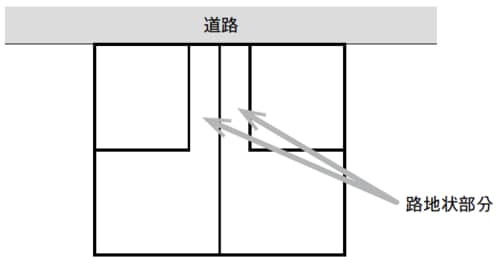

まずは住宅地図で周辺の区画数や開発道路の有無を確認します。また、道路に面している間口距離が長く、奥行距離が短い場合には道路を開設する必要がなく、羊羹切りのように土地を切ることが可能となることから奥行距離の長さも必要になります。

目安としては、例えば奥行距離が25m以上などのある程度の判断はできると思いますが、接道している道路の数などにもよるため、何m以上かという基準はありませんし、それだけで判断することはできません。税務署側は旗竿敷地で区画割りすれば、道路開設の必要はないという主張をしてきます。

そのため、道路を開設する必要があるかないかを判断するのは難しいと思いますので、専門家に開発想定図などを作成してもらうと良いでしょう。

道路開設の必要性の有無の判断基準をまとめると下記の通りです。

●住宅地図で周辺の区画数や開発道路の有無の確認

●最近の開発事例の把握(開発担当課で開発登録簿等、開発図面を入手して確認)

●開発想定図の作成

●市場の販売価格の確認

※周辺の不動産取引事例から標準的な敷地面積を検討する。

なお、公共公益施設用地の負担の必要性について、資産評価企画官情報第1号(平成17年6月17日)に記載されていますので、参考に一部抜粋したものを掲載します。

【一部抜粋】

「公共公益施設用地の負担の必要性は、経済的に最も合理的に戸建住宅の分譲を行った場合の、当該開発区域内に開設される道路の開設の必要性により判定することが相当である。」

広大地評価は平成30年1月1日以後の相続等からは改正により、評価方法が変更され、かつ、適用判定が容易になりますが、更正の請求が申告期限から5年以内であることから、改正直前である平成29年12月31日に相続が発生した場合には、相続税の申告期限が平成30年10月31日となり、更正の請求の期限は平成35年10月31日となります。

そのため、平成35年10月頃までは改正前の広大地の知識を活用する機会があるといえるでしょう。

財産評価基本通達で規定がない「狭小地」

広大地評価は評価額への影響が大きい点と、判定が困難であることから話題になりやすい論点だと思いますが、逆に著しく面積が狭小な宅地の評価については論点として話題になるケースは少ないと思います。

その理由の一つとしては、面積が小さいことから評価額への影響が少ないということでしょう。あとは、特に狭小地については、財産評価基本通達では規定がありません。

以上の理由から、狭小地については特に議論されることも少なく、通常通り財産評価基本通達に基づいて評価されるケースが多いと思われます。

しかし、狭小地については標準的な面積の宅地と比較して利用勝手が悪く、特に最低敷地面積を下回る場合には建築もできないことから、何ら評価減をしないのは過大評価になってしまう可能性があります。

路線価の高い地域であれば、不動産鑑定評価を検討しても良いでしょう。しかし、狭小地であることから評価額がそれほど大きくないケースが多いと思われますので、路線価の高い地域など税額への影響が高い場合を除いて、不動産鑑定評価をするのは経済的に現実的ではありません。

実務上は、利用価値が著しく低下している宅地として10%の減額をできるか検討することになると思います。狭小地として評価減するための明確な基準はありませんが、最低敷地面積を下回るようであれば、検討した方が良いと思います。

私が狭小地として評価減をする場合には、補足説明書を添付し、その中で他の建築制限(又は建築禁止)に関する規定(例えば無道路地、高圧線下、市街化調整区域など)との比較をし、最低敷地面積を下回り建築不可能な宅地については何らかの評価減をすべきである旨の説明とともに、利用価値が著しく低下している宅地と主張し10%の減額を行っています。

佐藤 和基

佐藤和基税理士事務所 代表 一般社団法人 相続財産再鑑定協会 代表理事