大きな売上がなくても「純利益」として活用できる

前回の続きです。

●メリット4 原価ゼロの純利益

見落とされがちですが、助成金の勘定科目は「雑収入」となります。雑収入は本業の儲けを示す営業利益ではなく、営業外収益として経常利益に計上される勘定科目です。つまり助成金で受け取ったお金は原価ゼロの「純利益」なのです。

例えば本業で100万円の利益を上げる場合、原材料を仕入れ、製品をつくり、販売するという各プロセスでコストがかかります。その結果、売上高から売上原価や販管費といった経費を差し引き、ようやく営業利益として計上されます。

製造業の売上総利益率(粗利率)は一般に30%ほどですから、100万円の利益を出すためには333万円の売上が必要になる計算です。卸売業の場合は売上総利益率を10%とすると、必要となる売上は1000万円。つまり助成金100万円の価値は製造業の売上333万円、卸売業の売上1000万円に匹敵するわけです。

本業でそれだけの売上を叩き出す手間と労力を考えれば、助成金の価値がどれほどのものか理解できるでしょう。

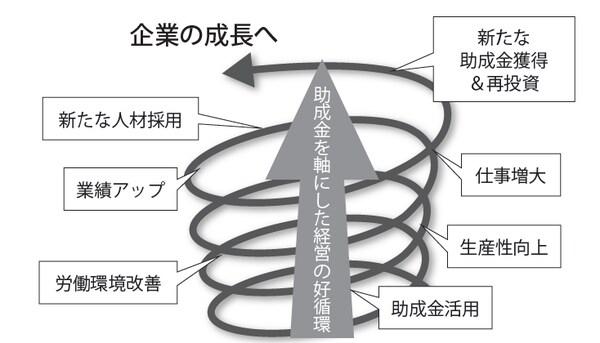

最大のメリットは、継続受給による「好循環サイクル」

●メリット5 繰り返し受給でき、経営の好循環サイクルを回せる

これまで説明した4つに加え、あまり認識されていないメリットです。人を雇用する限り、何度でも繰り返し受給できる助成金があるのです(助成金の種類によって異なります)。そのため、助成金を継続的に受給しながら「ヒト」「モノ」「カネ」に再投資をし続けることができます。

助成金を活用して社員の働く環境を改善し、労働生産性を高めることで業績の向上が見込めます。すると事業拡大によって仕事量が増え、新しく人材を採用すれば新たに助成金が受給できます。

そうして助成金の受給と活用を繰り返しながら企業規模が拡大すれば、さらに助成金を獲得できるチャンスが増え、より多くの公的資金を再投資に回せるようになります(図表)。助成金をテコに経営の負のサイクルから抜け出して、好循環サイクルを回していけるのです。これが助成金活用の最大のメリットと言えるでしょう。

[図表]助成金を利用した成長のイメージ