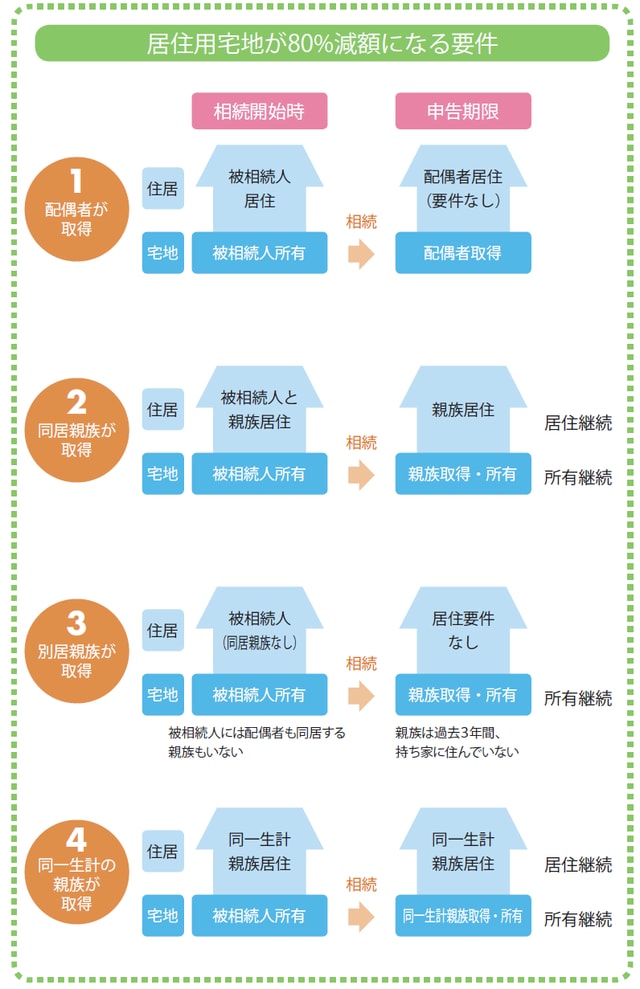

適用対象となるのは「被相続人が住んでいた宅地」

小規模宅地等の特例の中で、もっとも多く適用されるのは特定居住用宅地等です。一般的に相続税の申告義務がある場合は、被相続人が持ち家をもっていることが多いからです。被相続人等(被相続人および被相続人と生計を一にしていた親族)の住んでいた宅地は、遺された親族の生活基盤維持のため、とくに大幅に評価減できる制度となっています。

適用を受けられる宅地は、被相続人が住んでいた宅地、または被相続人と生計を一にしていた親族が住んでいた宅地です。この条件にあてはまる宅地は、一定の要件を満たせば「特定居住用宅地等」の適用を受けることができ、330㎡までの部分が80%の評価減となります。

申告期限まで「居住や所有の継続」が条件となる場合も

誰がこの居住用宅地を取得するかによって、「特定居住用宅地等」の適用要件は4つに分かれます。申告期限まで居住や所有を続けることが条件になる場合もあります。

1. 被相続人の配偶者がその宅地を取得した場合は、無条件で適用されます。

2. 同居親族が取得した場合は、申告期限まで居住かつ所有していれば適用されます。

3. 別居親族の場合は、相続開始前3年以内に自分または自分の配偶者の持ち家に住んだことのない親族に限られます。さらに、この場合は、被相続人に同居親族がいないときに限られます。この条件を満たした別居親族が、申告期限までその宅地を所有していれば適用されます。

4. 被相続人と生計を一にする親族が居住していた宅地をその親族が取得した場合は、申告期限まで居住かつ所有していれば適用されます。