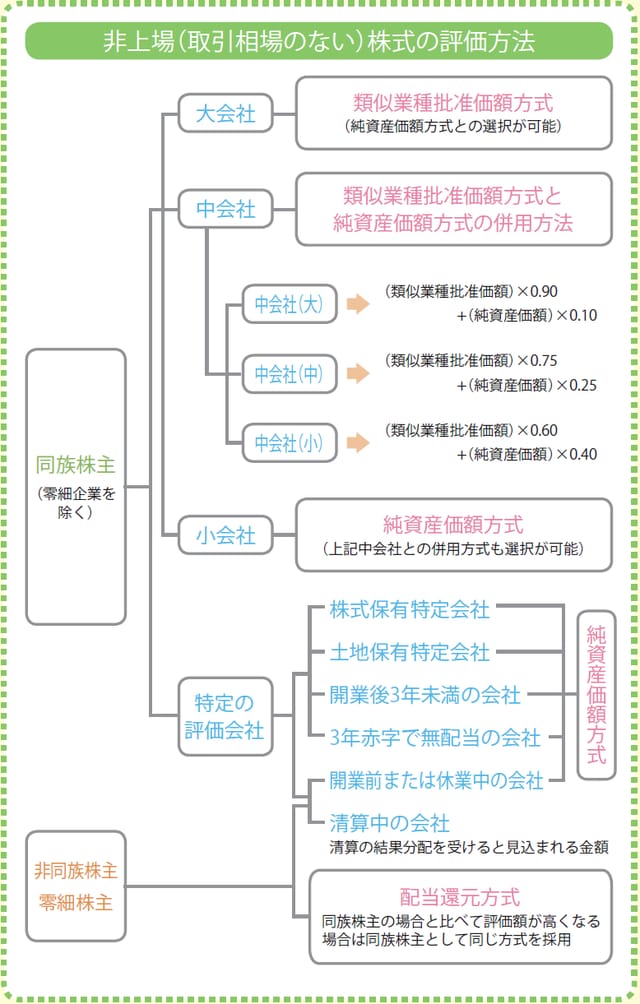

相続税評価額が高い非上場株式の場合、納税資金が心配

中小企業のオーナーにとって事業を承継するということは、経営する会社の所有権を後継者に譲ることです。多くの場合、非上場株式を譲ることになりますが、この株式には当然財産的な価値があるので、相続税が課税されます。

この非上場株式は、基本的に現金化できないため、株式の相続税評価額が高くなると納税資金が不足してしまう点が問題です。

事業承継対策のうち「相続税に関する問題」を解決するためには、非上場株式の相続税評価額を下げる必要があります。

非上場株式の評価額を決める3つの要素

非上場株式の評価額は、「会社の資産」「会社の利益」「会社の配当」の3つの要素で決まります。つまり、これら3つの要素を数字の上で引き下げることができれば株価を引き下げられます。この3つの要素の中でも最も即効性が高く実効性があるのが会社利益の引き下げです。

利益を減らす対策としては、例えば、以下のようなものがあります。

●損金性の高い生命保険に加入し利益を圧縮

●含み損失を抱えた資産の売却・除却で利益を圧縮

●役員退職金で利益を圧縮

●投資不動産の購入で資産及び利益の圧縮

株価を引き下げた後にやるべきことは1つです。その株式を親から子へ贈与または売買で移転させます。評価額や移転株数にもよりますが、贈与税を支払って贈与する、相続時精算課税制度を使って贈与する、また子供が設立した会社に銀行から融資を受けて買い取らせる等が想定されます。この株式の移転を終えて、はじめて事業承継対策が完了です。