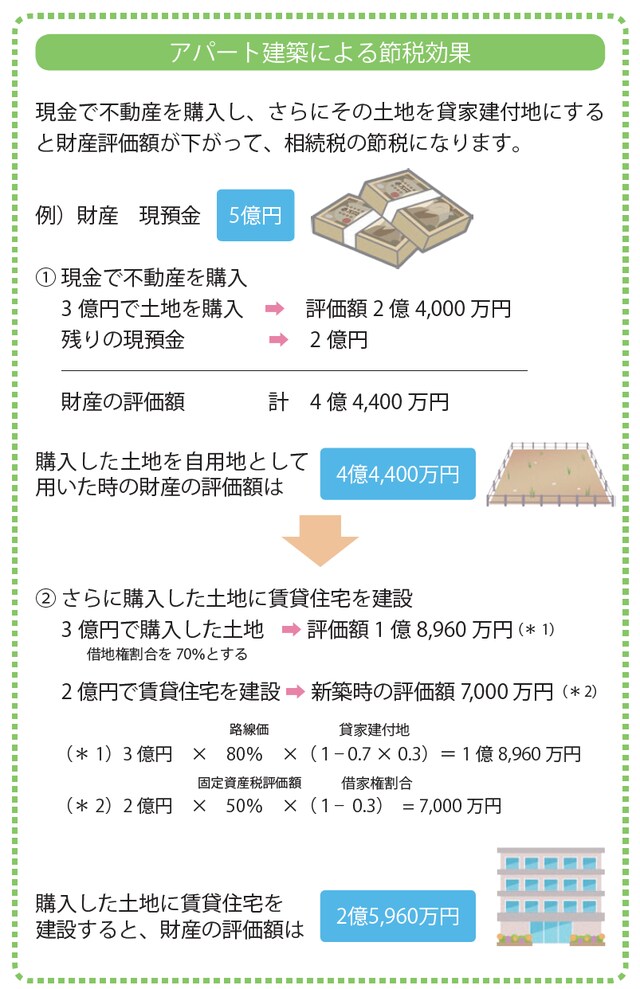

「貸家」を建てれば、土地評価額は2割程度減に

前回の記事で、財産は現金で持っているより土地を購入したほうが節税になるとお伝えしました。その土地を遊ばせておくのは、常識から考えても得策ではありません。そこにアパートなどを建てて人に貸すことをおすすめします。そうすると土地の有効活用ができるばかりか、相続税の節税効果があるからです。

自宅の敷地や空き地、駐車場など、土地の所有者が自由に使用できる土地を「自用地」といいます。そこにアパートやマンションなどの貸家を建てると、その土地は「貸家建付地」となって、評価額が下がります。

その減額の割合は「借地権割合×借家権割合」。借地権割合は一般に地価の高い地域ほどその割合も高くなり、都心の商業地では80〜90%、住宅地では60〜70%が多いようです。一方、借家権割合(借家人の有する権利)は一律30%です。

したがって、借地権割合が70%の地域であれば〈0.7×0.3=0.21〉、つまり自用地のままにしていた場合に比べて21%も評価額を下げることができます。

貸家の建築費用は「相続の評価減」にも役立つ

土地の評価額が下がるばかりではありません。アパートなどを建てるからにはお金がかかります。その建築費用が、財産の評価減に役立つのです。

たとえば、1億円で新築した建物の固定資産税評価額は、建築費用の50%程度になります。つまり、現金1億円が建物に替わっただけで評価額は5,000万円程度となるのです。さらにアパートなどの「貸家」の評価額は自用家屋の70%となります。つまり、建築費1億円の貸家は最終的に約3,500万円の評価額となります。