販売会社に高額な手数料が支払われる「仕組債」

この「仕組債」には、富裕層ビジネスに対する金融機関の典型的な姿勢が表われていると思います。

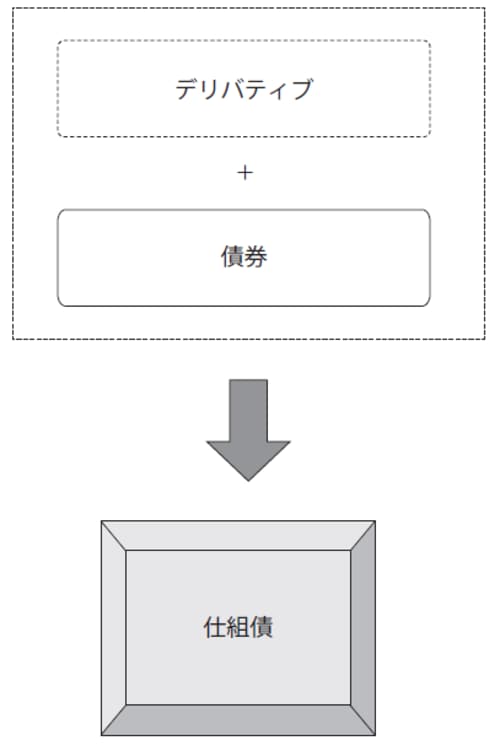

仕組債はデリバティブ商品と債券を組み合わせてつくります。デリバティブとは「派生した」という意味の英語であり、株式や債券、為替といった既存の金融商品から派生してできた取引のことをいいます。

デリバティブ商品としては、先物取引、スワップ取引、オプション取引があり、いずれも将来のある時点で特定の金融商品を売買する予約を行い、決済時点では損益のみを清算するというものです。

[図表]仕組債とは

一方、債券とは国債や社債のことです。普通、国債にしろ社債にしろ、債券に投資するのは金利を得るのが目的です。

しかし、仕組債の場合、債券部分の元本は利子を得るためのものではなく、デリバティブ取引で投資家が損失を被った場合の担保の役割を果たしています。また、デリバティブ取引にともなって投資家が受け取るクーポンと呼ばれる利益も、特にオプション系の仕組債ではリスクを引き受ける対価(オプション料)に相当します。

さらに、仕組債はよくオーダーメイドで投資家のニーズに応じて組成できるのがメリットといわれます。しかし、逆にいうと組成にかかるコストが表からは分かりにくく、その分、販売側にとっては大きな収益を得ることが可能です。販売会社に対してまとまった販売手数料が支払われるのもそのためです。

一番の問題は、複雑すぎてリスクが理解できないところ

投資家にとってのメリットは通常の債券では得られない大きなリターンだとされますが、それは高いリスクの裏返しです。オプション料として一定の収益を先取りできますが、その代わりとんでもない含み損が発生する可能性にずっとさらされているのです。

いちばんの問題は、資産家や富裕層といった一般投資家にとって、仕組債は複雑すぎて何がリスクなのか理解できないことです。メリットばかり説明され、「よく分からないけど銀行がすすめるのだからまあいいか」と契約したところ、とんでもない損失が出て会社が倒産してしまったという例がいくつもあります。

実際、2010年10月に金融ADR(裁判外紛争解決制度)が発足すると、為替デリバティブを組み込んだ仕組債に関する紛争案件が大量に持ち込まれ、為替デリバティブによる被害が顕在化しました。