相続税は圧縮できるが、商品自体の価値は曖昧

相続税対策として、タワーマンションの購入やアパートによる土地活用、最近では区分所有オフィスの運用など、不動産を利用するケースにも注意が必要です。

これらの商品をすすめる不動産会社やハウスメーカーなどのセールストークは、平易な言い方をすれば「現金で持っていると相続税評価は100ですが、それを不動産にすると20とか30まで、相続時の資産の評価を圧縮できますよ」ということです。

確かに、彼らが紹介する商品は、購入価格に対して相続税評価額が大幅に下がり、その分、相続税が圧縮されます。しかし、そこには大きな罠があります。相続税対策にばかりスポットライトを当てることで、商品自体の価値については曖昧になっているのです。

いくら相続税評価額が大幅に下がり、相続税が圧縮されたとしても、「割高」なものを買わされたり、建てさせられたりしているとすればどうでしょう。割高なマンションやアパート、オフィスなどのほうが、現金と比較した相続税評価額は下がるのです。

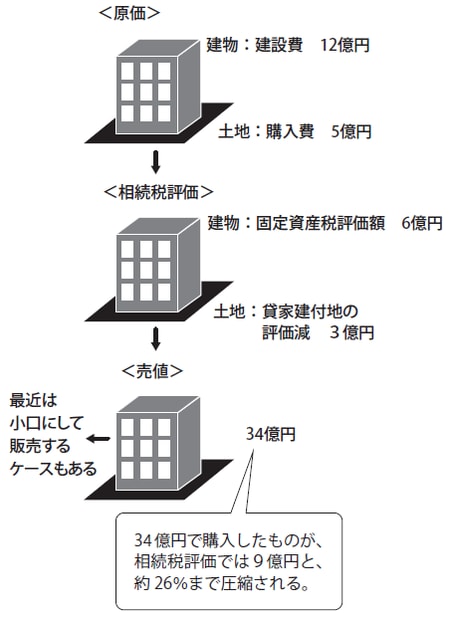

たとえば、原価で土地が5億円、建物(建設費)が12億円の賃貸マンションがあったとしましょう。

この賃貸マンションの相続税評価額は、土地は時価より低い路線価をベースにし、さらに貸家建付地としての評価減があるので3億円。建物は固定資産税評価額がそのまま用いられ6億円。合計9億円です。原価である17億円に対して相続税評価額は、約53%まで圧縮されることになります。

この賃貸マンションをもし、原価の倍の34億円で買ったとすると、34億円に対する相続税評価額はさらに約26%まで下がります。

「相続税対策になるので、原価の倍の値段で買いませんか? 建てませんか?」と言われたら、みなさんはどう思うでしょうか。最近は割高感を隠すため、小口に分割して販売するオフィスビルなどもあります。不動産による相続税対策ではこの手の話が非常に多いので、注意してください。

割高な不動産を購入・建築しては、相続税対策も台無し

もちろん、不動産を利用した相続税対策の効果を否定するつもりはありません。ただ、割高なだけの不動産を買ったり、建てたりしては、せっかくの相続税対策の効果が台無しになってしまいます。

それを避けるためには、将来、その物件を売却するときに大幅に値崩れしないかどうかを確認してください。たとえ、買ったとき、建てたときより安くしか売れないとしても、相続税の節税分を考えればプラスになるような不動産を選びましょう。

[図表]不動産による相続税対策のワナ