王道の「バイ&ホールド」が通用しない!?

長期に保有している株式にも、何もしないリスクがあります。これまでの株式投資は長期に保有することこそが、最大の利益を生むというのが資産運用の常識でしたが、日本の株式市場ではどうやら、その常識が通用しなくなってきています。

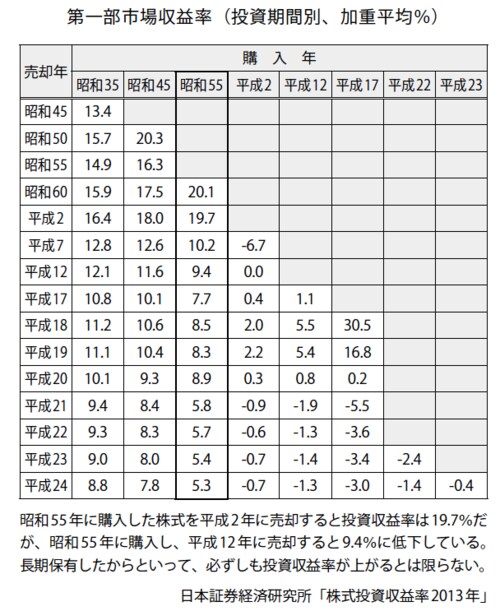

たとえば、日本証券経済研究所の「株式投資収益率2013年」によると、昭和55年に購入し、10年後の平成2年に売却した場合の投資収益率は19.7%と高いものでした。それがさらに10年後の平成12年に売却した場合には9.4%になっており、さらに5年後の平成17年には7.7%、平成22年には5.7%と投資成果はどんどん落ちる結果になっています。

いつ、どのような株式を購入するかにもよって差が出るのは当然ですが、長期に持ってさえいれば安心という、「バイ&ホールド」戦略は通用しなくなっているのです。

また、会社の経営を安定させるために、経営者が自社株を集中して保有している場合にもリスクがあります。

自社株は会社の経営権を左右する存在である一方、経営者個人の資産でもあります。経営者にもしものことがあった場合には、他の個人資産と合わせて相続税が計算されることになります。相続時に自社株が高く評価されれば、その分相続税の負担も重くなります。

特に長年成長し続けてきたような会社では、バランスシート上の純資産が大きく膨らんでいることが多く、1株あたりの評価が額面金額の何十倍、何百倍という数字になっていることもあります。

だからといって保有する自社株を手放せばよいというものではありません。後継者が会社を承継するのであれば、経営権を守るためにも、3分の2以上の株式を保有しておきたいところです。ですから、会社を承継する場合には納税のためにまとまった現金が必要となる可能性が高いのです。

自社株の承継については、会社経営に直結する問題だからこそ、今のうちから細かく対策を練っておかなければならないのです。

生命保険を放置すると「解約返戻金」のピークを逃す!?

経営者の多くが加入している生命保険についても注意が必要です。生命保険は長期で加入する商品ですから、入ったまま放置している例も多いようですが、ここにも危険が潜んでいます。

たとえば生命保険は死亡保険金受取人を指定することで争いが生じるのを防ぐ、死亡保険金を納税資金として使えるようにする、生命保険金の非課税限度額を活用して相続資産を圧縮し、相続税を軽減するなどの相続対策として機能します。

しかし、どのように使うかを考えて加入していない場合には、意図した効果を生まないことがあります。

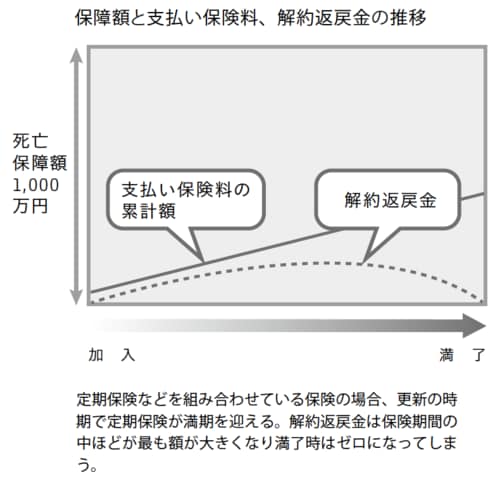

また、保険解約時に支払われる解約返戻金を貯蓄代わりにしようと考えていた場合にも漫然と加入し続けていると、解約返戻金のピークを逃してしまうことがあります。

保険の種類によっては解約返戻金が加入年数とリンクしないものがあり、長く入っていればそれだけ解約返戻金が増えるというわけではありません。そうした種類の保険ではある一定期間までは増え続けるものの、ピークを過ぎると逆に減りはじめます。

生命保険は保険期間が長く、保険料も高額におよびますから、解約返戻金がどのように推移するのか保険内容を確認する必要があります。

これ以外にも保険を利用した相続・節税対策はいくつか考えられますが、いずれの場合にも目的に応じて加入する保険を選び、適宜見直しをすることが大事です。10年前と現在で経済的状況や家族構成に変化があった場合などは、特に現状に合わせた組み直しをすべきです。何もしないで放置しておくと、多額の税金を払う事態を招いてしまいます。