自分の死後も、妻へ定期的に生活資金を渡したい

【相談内容】

青木太郎は、長年の会社勤めの後は年金を受け取り、妻の花子と一緒に郊外の自宅で悠々自適の生活を送っています。子供(一郎)は独立し、海外赴任しています。

太郎には、自分の生活とおそらく花子の生活を支えるには十分な資金(貯金と年金)がありますが、心配なのは、自分が先に死んで残されることになる花子の生活の支援です。

相続が発生すると被相続人の銀行口座は凍結され、葬儀費用等ですぐ必要な支払いもできなくて困ることがあるというような話をたびたび聞きます。これについては、花子の預金でも賄えるから問題ないと思います。

問題は、相続後の花子の生活資金です。基本的には、年金があるので、足りない資金は預金の取崩しで賄われることになると思います。しっかりしているときの花子ならそれで問題ないのですが、認知症等になり、判断能力がなくなった場合はどうなるのでしょうか。おそらく、判断能力がなくなった場合は、成年後見人が財産管理をすることになり安心できます。しかし、それまでの期間、一人暮らしの花子が、いわゆる「オレオレ詐欺」「母さん助けて詐欺」にかかって、大金を失う可能性もあります。花子が一人暮らしになっても安心・安全にお金が受け取れるようなことはできないでしょうか。

預金の保有者は、その預金について引き出すことができます。定期預金のように一定期間引き出せない預金でも、解約手数料を支払うことにより引き出すことができます。

相続が発生し、その事実を金融機関が知った場合、直ちに被相続人の口座は凍結されます。ですから、死亡直後に必要な僧侶へのお布施や葬儀代の支払いが滞ることもあります。

成年後見人がついているときは、成年後見人が預金も管理することから、成年被後見人は自分名義の預金でも簡単に引き出すことはできません。しかし、成年後見人が選任されるのは、判断能力がもはやないような状態に本人がなったときであり、それまでの期間が心配です。

たとえば保佐人を選任しておけば、その人は被保佐人の行った重要な行為を取り消すことができます。ただし、保佐人の申立て件数は成年後見人よりもはるかに少なく、成年後見人が選任されるまでの期間で生じた「オレオレ詐欺」「母さん助けて詐欺」などで大金を失ったとしても、それを取り消すことは難しいことでしょう。

資金を固定化して、定額の支給に変える信託商品も

上記のケースのように、残された家族の生活の支援や、自分自身の生活の支援、相続時等、迅速な支払いを確保するため、信託機能を用いた商品を信託銀行はいくつか開発しており、一定の資産を持つ高齢者のニーズにマッチしていることから非常に人気があるようです。

代表的なものが次の3つです。

●自分自身が、信託したお金の定額支給を受けるもの

●信託したお金を自分の死後、相続人が一時金として受け取るもの

●信託したお金を自分の死後、相続人が定期金として受け取るもの

●自分自身が信託したお金の定額支給を受け取るもの

自分の預金を、この信託商品に変えることにより定額で支払われるようになるものです。その人の死亡により基本的には信託が終了し、帰属権利者に支払われるものです。これは、資金を固定化して、定額の支給に変えることにより、生活に必要な資金の安定供給とともに、無駄使いを避けることができるものと考えます。

なお、信託銀行が販売している商品の帰属権利者は、ホームページやパンフレットを読む限り委託者の3親等内の親族に限定されているものが一般的であり、それ以外の親族や公益法人等に支払われるのは難しいと考えます。

●信託したお金を自分の死後、相続人が一時金として受け取るもの

自分自身が信託したお金については、自分が生きている間は引き出さないけれども、自分が死亡した時点では、一時金として受け取ることができるというものです。これを利用すると、「相続が発生し、預金口座が凍結されたことから葬式代も支払えない」というような場合に、迅速に資金を手当てできます。

信託終了時の受取人とされた人が、信託銀行の窓口に信託証書や死亡診断書等や本人確認の資料等を持参すれば引出しは可能となり、凍結解除のための煩雑な手続きは不要です。

●信託したお金を自分の死後、相続人が定期金として受け取るもの

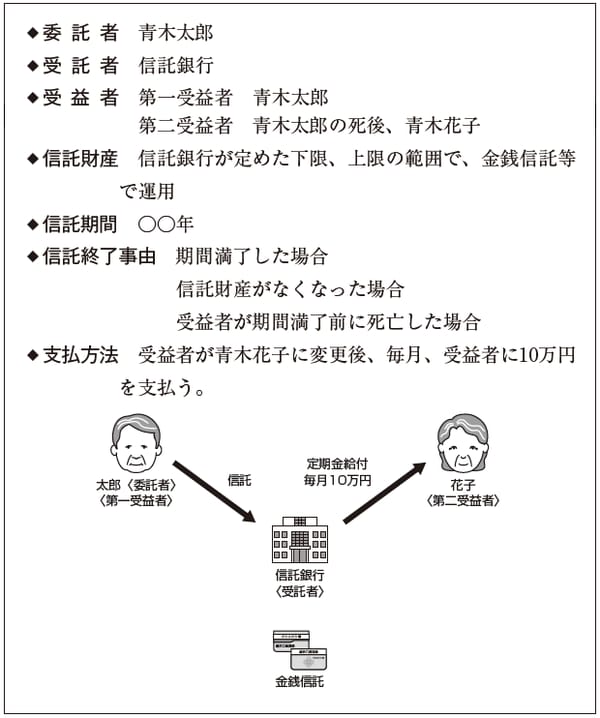

先ほどの青木太郎のようなニーズに合う信託商品です。自分自身が信託したお金については、自分が生きている間は引き出さないけれども、自分が死亡した以後は、指定した相続人が定額の支払いを受けるものです。青木太郎の信託スキームは以下のとおりです。

[図表]夫の死後、妻に毎月10万円を渡すための信託スキーム

●定額の受取金額の変更はできるか

上記の信託スキームでは、太郎が死亡し、花子が受益者として毎月10万円受け取ることになっていますが、この金額は、原則的には委託者と受託者と受益者が合意すれば、たとえば20万円に変更可能です。この青木太郎のような信託はいわゆる遺言代用信託となり、委託者の地位は相続人に承継されることから、相続人が変更に同意すれば、金額変更できます。なお、このような金額変更を認めないという信託を太郎が設定した場合は、花子が支払額を変更したり中途解約することは原則的にはできません。