高齢になり、事業の継続と今後の生活費に不安が…

【相談内容】

山田太郎は、長年、不動産の賃貸業を営んできました。最近、物忘れがひどくなり、今までと同じように事業を営むことに不安を感じています。家賃を滞納している店子に催促に出かけることも昔は淡々とこなせましたが、最近は億劫になってきて賃貸業の運営に支障をきたしつつあります。太郎の妻はすでに他界しています。一人息子の一郎は近くに住んでいて、現在はサラリーマンをしていますが、将来的には会社をやめて太郎の仕事を引き継いでもいいと考えているようです。

5年後には大規模修繕をする必要が生じていますが、家賃収入があったとしても借入金の返済や必要経費、太郎の生活費で出ていき、大規模修繕費用を賄う資金がたまりません。ですから、大規模修繕のためには、銀行からの借入れを行う必要があります。

知り合いから聞いた話ですと、認知症等で判断能力がなくなったような場合、銀行は、成年後見人を立てるように言ってくるようですが、成年後見人を立てると、今度は借入れが難しくなるとも言われます。

生活資金は、年金だけでは足りず、賃貸料収入も大切な資金源です。

太郎は、自分が認知症になってもきちんと賃貸業が営め、かつ、生活資金が供給され続けてほしいと願っています。どうすればいいでしょうか。

山田太郎のように、年をとって自分自身の判断能力が衰えてからの生活に不安を感じる人はたくさんいます。

不動産の賃貸管理をしていて、オーナー自らが集金をしている場合は、家賃の滞納トラブルが生じた場合も自分で解決しなければなりません。オーナーが直接行わなくても管理業者に任せることはよくあります。管理業者はオーナーからの依頼により決められた範囲の業務を行うことになりますが、家賃の滞納等トラブルが生じた場合、オーナーが何もしなくてよいとは限りません。

生活能力が衰えた人の財産管理を行い、その人の代わりに契約等を行ってくれるのが成年後見人です。最近、銀行取引や土地売買のような契約を行う場合、契約当事者の判断能力に問題がある場合は、将来的に取引が取り消されるリスクを避けるために成年後見人を立てることを要求されます。

成年後見人がつくと、その人が本人(成年被後見人)に代わって契約を結ぶことになりますが、成年後見人という制度は家庭裁判所の監督の元、成年被後見人の生活を守るために財産を管理するということが目的であるため、借入れのような財産を毀損させるリスクのある行為に関しては安易に認められないといわれます。

委託者が認知症になっても、賃貸業務の継続が可能に

山田太郎のニーズに応える方法としては、成年後見人や贈与よりも信託を使う方法がベターです。

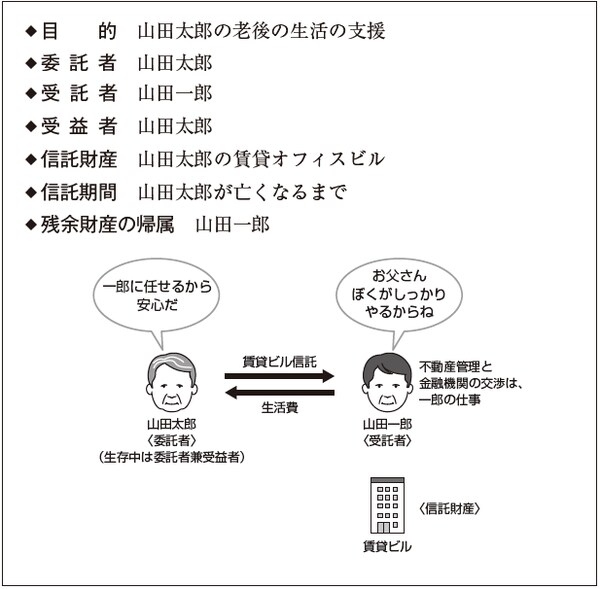

山田太郎の判断能力がある時点で、息子の山田一郎と信託契約を結び、オフィスビルを一郎に信託し、受益者は太郎とします。太郎の死亡により信託は終了し、財産は一郎に帰属します。

[図表]老後の生活と事業を守るための信託スキーム

このスキームのメリットは、たとえ山田太郎が認知症になって賃貸業務を営むことが難しくなったとしても、不動産管理業務は受託者である一郎に引き継がれているので、賃貸業務を継続して行うことが可能となることです。

不動産管理業務を一郎が行うことから、家賃の集金業務や家賃が滞納となった場合のトラブル対応や、大規模修繕のための資金が必要となった場合の銀行との借入交渉も一郎が行います。

借入契約の当事者が認知症等により意思能力に問題がある場合は直接、借入契約を締結することが難しいというトラブルや、成年被後見人となった後の借入契約について家庭裁判所が認めないというトラブルも、借入契約の当事者が一郎であることから回避できます。

このような信託契約は、山田太郎が元気なうちに一郎と締結しなければなりません。太郎が意思決定できなくなってしまったら、そもそも契約を締結することができないからです。

留意点として、税務上の問題があります。信託契約を締結して賃貸用不動産が太郎から一郎に移った時点で、委託者=受益者であることから譲渡所得税は生じません。

不動産所得については、受益者が太郎であることから、太郎の所得として申告納付します。注意すべき点としては、大規模修繕のときに多額の費用が生じ、収入金額よりも必要経費の額が大きくなり損失が生じた場合、この損失は切り捨てられることから、他の所得と通算したり、青色申告による3年間の繰越控除を使うことはできません。

なお、太郎の死亡により信託は終了しますが、この時点で一郎が賃貸用オフィスビルを太郎から遺贈により取得したものとみなして相続税を計算することになります。一郎が、賃貸業を継続して営み申告期限までその不動産を所有している場合は敷地のうち200㎡までは小規模宅地等の特例を適用して50%減額して評価することができます。また、大規模修繕のための借入金の相続時の残高は相続税の計算上、債務控除として差し引くことができます。