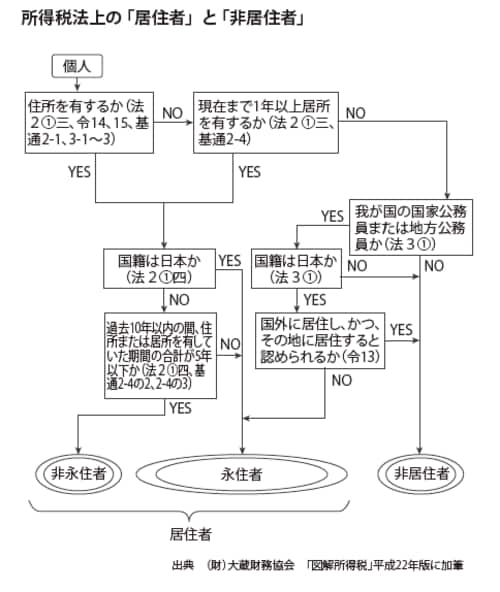

日本に居住する個人は「居住者」か「非居住者」に分類

個人の所得税の場合、所得税法上の「居住形態」で税金のかかり方が違います。その大枠は、

(1)日本に住所があるか、もしくは居所を持っているか

(2)日本に何年間住んでいるか

という2点です。そのどちらに該当するかで、日本に居住する個人は、税法上の「居住者」か「非居住者」に分類されます。また「居住者」はさらに「永住者」と「非永住者」とに分類されます。

[PR]元・国税局部長による特別セミナー@幻冬舎

4月11日(土)開催『資産5億円以上の方のため戦略的「相続税」対策』

このうち「居住者」には、日本に1年以上住む人および日本に1年以上住む予定で入国する外国人が入ります。さらに「居住者」の2分類は、「永住者」が日本国籍がある人と、国籍とは無関係に過去10年間で5年以上日本に居住していた人、「非永住者」とは、日本の国籍を持たず、過去10年間で日本に居住していた期間が5年未満の人です。

残りに分類される「非居住者」とは、日本に1年未満居住する人等です。日本で税金をかけられた外国人は、原理的には本国でもその国の居住者として課税される二重課税状態となってしまいます。

そこで日本では、非居住者として日本で得た所得のみに課税される措置が採られています。ただし、日本で得た所得に対しても本国で課税されることに変わりはありません。その種の二重課税の調整を行うために国家間で取り交わされるのが「租税条約」です。つまり租税条約は、個人が課税で不利にならないための役割も持っています。

非居住者は日本国内で発生した所得だけに課税される

実際、税金がかけられる所得の範囲は、居住形態によって異なります。永住者である居住者は、日本国内で発生した所得、海外で発生した所得で日本に送金されたもの、もしくは現金等で持ち込んだものを含む、全世界で発生した所得に課税されます。一方、非居住者については、日本国内で発生した所得だけに課税されるというのが大原則です。

このような税法上の規定を踏まえて考えると、税金の安い外国に居住すれば、単純に税金が安くなることがわかります。ただし日本国内で発生した所得をそのまま日本に残しておくと、たとえ外国居住者であっても日本で課税されてしまいます。

つまり、日本での不動産収入や株式の配当収入、日本の銀行に預金があるといったケースでは、外国居住である非居住者であっても日本の課税対象となります。不動産から得た所得については日本で申告しなければなりませんし、配当、預金利子は源泉徴収の対象となります。専門的な言葉でいい換えれば、「国内源泉所得」についてはあくまで日本で課税されるのです。

[PR]元・国税局部長による特別セミナー@幻冬舎

4月11日(土)開催『資産5億円以上の方のため戦略的「相続税」対策』

これを避け、個人が日本での所得税の課税対象から外れるには、日本国内で発生したとみなされる所得の源泉を変えなければなりません。日本に生活の本拠を持たない非居住者となり、なおかつ所得の源泉を海外に変えるという2条件がそろえば、日本では一切税金がかからなくなります。