外国銀行の預金の利子については確定申告が必要

具体的な金融商品に日本居住者が投資した場合の、個人の税金について見ていきます。

[PR]元・国税局部長による特別セミナー@幻冬舎

4月11日(土)開催『資産5億円以上の方のため戦略的「相続税」対策』

1.外貨預金の利子

●日本国内での預金で邦銀または外銀日本支店に預けたとき

源泉分離課税の対象になります。所得税および復興特別所得税(以下所得税等)が15.315%、地方税が5%となります。外貨による利子収入や源泉税は銀行が円で計算します。

●外国銀行に直接預金したとき

そもそも外国銀行では日本の所得税は源泉徴収されません。総合課税による利子所得となるため確定申告が必要になります。外貨による利子収入は、自分でTTMを使い日本円に換算する必要があります。

外国の株式や債券から得た収益にかかる税金とは?

2.外国株式の配当金

外国株式の配当金は、①日本の証券会社の口座で受け取るものと、②外国証券会社の国外口座で受け取るものとで、税金のかかり方が変わります。

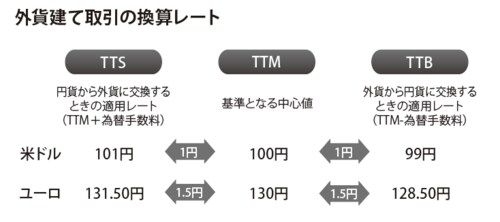

①では外国上場株式の配当なら、源泉徴収のみで申告不要か、総合課税や申告分離課税を選択することができます。②は、外国上場株式の配当なら総合課税か申告分離課税を選択することになります。なお、確定申告時の外貨の配当金はTTBで換算します。また、外国非上場株式の配当は、原則総合課税です。

3.外国株式の譲渡益

外国株式は上場株式.未上場株式にかかわらず、その譲渡益は、所得税等15.315%と住民税5%の合計20.315%の申告分離課税です。外国為替での換算については、購入時はTTS、売却時はTTBとなります。

4.外国債券(公社債)の利子課税

●国内の証券会社等を通じて受け取った利子

源泉分離課税で、所得税等15.315%、住民税5%で20.315%となります。平成28年1月1日以降は、特定公社債は原則として20.315%の申告分離課税です。一般公社債は20.315%の源泉分離課税となります。外貨による利子収入や源泉税は銀行が円換算します。

●外国証券会社等の国外口座で受け取った利子

総合課税の利子所得となり、確定申告が必要です。外国での所得税は日本の所得税から控除できます。外貨による利子収入は、自分でTTMを使い日本円に換算する必要があります。

[PR]元・国税局部長による特別セミナー@幻冬舎

4月11日(土)開催『資産5億円以上の方のため戦略的「相続税」対策』