税法上は無制限納税義務者と制限納税義務者に大別

日本の相続税の国際的側面について簡単に説明すると、課税対象はまず2つに大別されます。所得税法上で「居住者」に相当するものが、相続税法では「無制限納税義務者」、「非居住者」に「制限納税義務者」が担当します。

[PR]元・国税局部長による特別セミナー@幻冬舎

4月11日(土)開催『資産5億円以上の方のため戦略的「相続税」対策』

●無制限納税義務者

無制限納税義務者はさらに2つに分かれます。日本に居住し、かつ生活の本拠(住所)がある人は「居住無制限納税義務者」になり、親の財産が日本にあっても海外にあっても、すべて日本の相続税・贈与税がかかります。

「非居住無制限納税義務者」とは、相続等により財産を得た日本国籍がある個人で、その財産取得時から見て相続開始前5年以内に、相続人と被相続人が国内に住所があった人です。この場合も遺産が世界のどこにあろうが日本の相続税がかかります。

●制限納税義務者

一方、制限納税義務者は相続等で財産を取得した人で、その取得時点で日本国内に住所を持っていない人(非居住無制限納税義務者を除く)をいい、日本の国内財産だけに相続税等がかかります。国外財産の相続には相続税はかかりません。

また相続人に日本国籍がなければ、相続等で財産を取得した時点で5年以内に日本に住所があったとしても、相続した国外財産には日本の相続税はかかりません。しかし、2013年度税制改正によって、同年4月1日以降は、日本国内に住所を有しない個人で、日本国籍のない人(国際結婚で外国籍になって海外に住む個人)が、国外財産を相続等した場合も日本の相続税等の対象になりました。

現在の相続税法では、海外財産の贈与や相続にかかわる相続人と被相続人などがともに5年以上海外に住んでいなければ、相続財産が海外にあり、相続人がその国に居住している場合でも、日本で相続税や贈与税がかかることになります。つまり、親も子も5年以上海外に住んでいない限り、相続税や贈与税がかかるわけです。

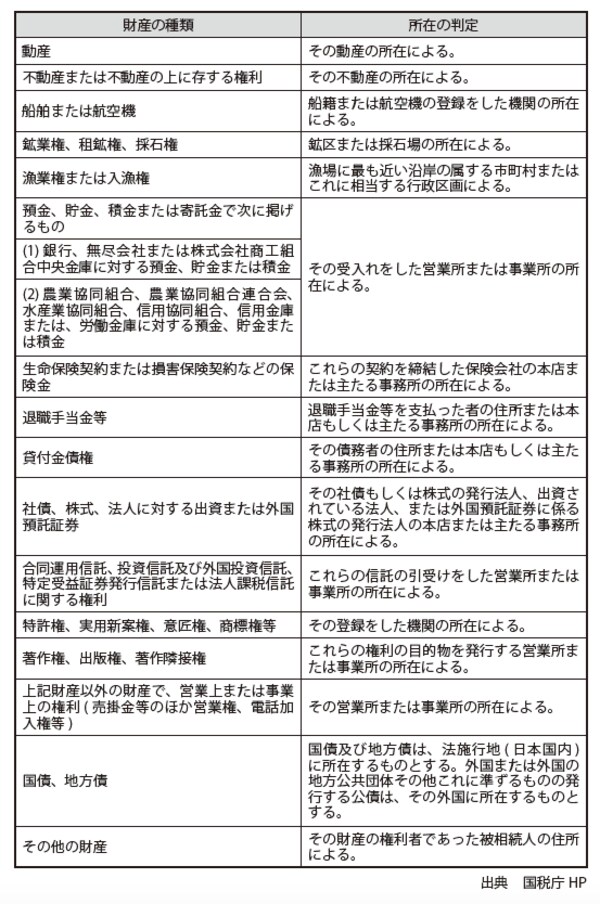

相続税の課税対象は財産の所在地によって変わる

相続税法第10条では、日本に財産があるとみなされる条件が規定されています。たとえば不動産の所在地では、日本に不動産があれば当然、日本国内に相続税がかかる財産があるとみなされます。

また、日本の銀行の支店、もしくは外国銀行の日本の支店に預貯金がある場合も、日本に財産があるとみなされます。同じように、貸付金の債務者が日本国内に本店登記している企業や、日本に住む個人である場合は、その貸付金も日本国内の財産とみなされ、日本国の課税対象となります。

有価証券に関しても、日本国内に本店を設立登記している会社の株式は、すべて日本国内にある財産とみなされます。こうした点は下記の図を参照して下さい。

[PR]元・国税局部長による特別セミナー@幻冬舎

4月11日(土)開催『資産5億円以上の方のため戦略的「相続税」対策』

【財産の所在の判定】