特に混乱を生じやすい「仕入」「売上」の考え方

消費税を理解するときに混乱を生じやすいのが、「仕入」「売上」の考え方です。会計学でいうところの「仕入」「売上」と、消費税法でいうところの「課税仕入」「課税売上」は内容が異なります。少しややこしいのですが、ここはぜひ理解してください。

たとえば、店舗などの固定資産を売却した際の売却代金は、消費税法では課税売上になります。店舗を1000万円で売ったら、単純にその1000万円が課税売上として計上されます。

一方、会計学では売却代金からその時点の簿価を引いて、利益が出ていれば固定資産売却益となり、損失が出ていれば固定資産売却損となります。店舗の簿価が800万円なら200万円の売却益としてプラス計上、簿価が1200万円なら200万円の売却損としてマイナス計上です。つまり、利益も損失も関係なく売却代金を売上計上する消費税法とは、この点が大きく違います。

また、仕入についていえば、消費税法では一般的な仕入(メーカーからモノを購入する)以外に、販売管理費、営業外損失に含まれる費用も仕入になります。固定資産の取得も課税仕入です。

固定資産を購入したとき、会計学では減価償却によって処理し、何年かに分けて経費計上していきます。一方、消費税法では固定資産を購入した年に全額を課税仕入として処理します。

在庫に対する仕入の処理も異なります。100枚の洋服を仕入れて80枚が売れ、20枚が在庫になった場合、会計学ではその期内に実際に売れた80枚を仕入として計上します。しかし、消費税法では実際に売れたかどうかとは無関係に、100枚全部を当期の仕入として取り扱います。

こうした会計学と消費税法の仕組みの違いから、現場では混乱が起きやすくなっています。特に中途半端に会計を勉強した人や、会計実務に自信があって「自分が間違えるはずがない」と思っている人ほど、勘違いや思い込みによるミスが生じやすいので注意していただきたいと思います。

消費税の納税が免除される「免税事業者」とは?

消費税の納税義務が生じるのは、基準期間内の課税売上高が1000万円を超える場合です。消費税の納税義務がある事業者を「課税事業者」といい、消費税の納税が免除される事業者を「免税事業者」といいます。

まず、基準期間については、法人では次のように判定されます。

●2年前の事業年度の課税売上高が1000万円超=課税事業者

●2年前の事業年度の課税売上高が1000万円以下=免税事業者

2012年1月1日以降に開始する新規事業者については、これに加えて、特定期間(全事業年度の期首から6カ月)の課税売上高または給与等支払額のいずれか低いほうの金額が1000万円超の場合には、課税事業者となります。

また、資本金が1000万円以上の新設法人、および、2014年4月1日以後に設立される法人で、比較的規模の大きな法人傘下の子会社など一定の要件に該当する法人は、免税事業者にはなれません。

次に、課税売上高ですが、これは簡単にいうと「消費税の対象となる売上高」のことです。先程も消費税の「仕入」「売上」のところで少し触れましたが、消費税法では一般的にいう売上高より対象が広くなります。消費税がかかるものとかからないものを確認しておかないと、知らないうちに納税義務が発生していることがあるので要注意です。

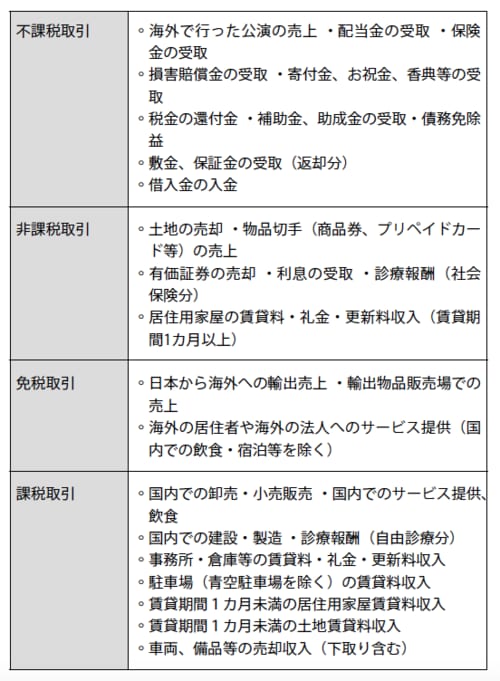

消費税がかからない取引には、免税取引、非課税取引、不課税取引があります。具体例を一覧にしてありますので参考にしてください(下記の図表1を参照)。

[図表1]消費税のかからない取引一覧

消費税の計算方法には「原則」と「簡易」の2つがある

消費税の計算には「原則課税制度」と「簡易課税制度」の2つがあります。原則課税制度は、ここまでに説明した方法(消費者から預かった消費税から事業者が支払った消費税を控除して差額を納税する)です。

もう1つの簡易課税制度は、消費税の集計を簡単にする方法です。次の条件を満たす事業者に認められます。

●課税売上高が5000万円以下であること

●「消費税簡易課税制度選択届出書」を、適用を受けようとする課税期間開始の前日までに税務署に提出していること

簡易課税制度は、あらかじめ税務署に届け出ておかなければならない点がポイントです。期末に近づいてから「やっぱり簡易課税制度を選びたい」と思ってもできないので、事前によく検討しておかなければなりません。

簡易課税制度の仕組みを詳しく説明します。計算の流れは次の通りです。

①課税売上高に対する消費税を計算する

②その税額に業種に応じた仕入率を掛け、自分が支払ったと思われる「みなし税額」を計算する

③①の額から②の額を引いたものが納税額となる

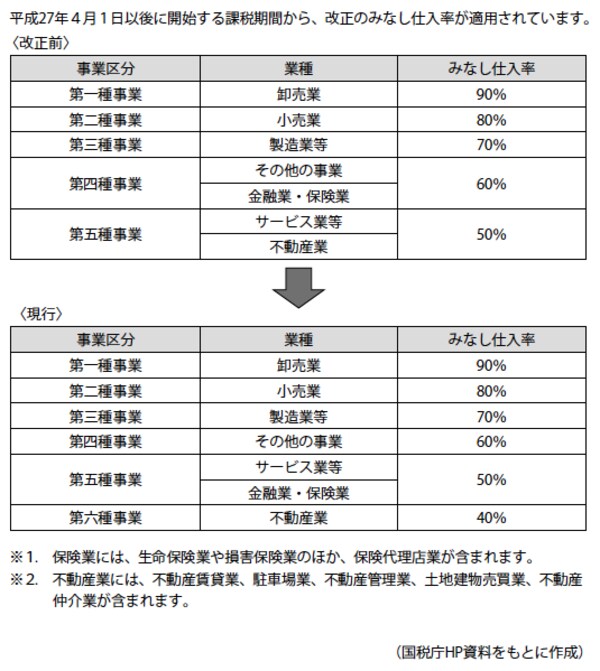

原則課税制度と異なるのは、実際の税額ではなく「みなし税額」で計算を行う点です。業種ごとの仕入率は下記の図表2の通りです。業種が2種以上になる場合は、それを鑑みた計算になるため少し複雑になります。

[図表2]業種ごとのみなし仕入率

ここまでをまとめると、消費税の納税には3つのパターンがあり、すべての事業者はいずれかに当てはまります。

●原則課税で納税を行う事業者

●簡易課税を選択して納税を行う事業者

●消費税を納税しなくてよい免税事業者