日本企業の生産性の向上を目指す「産業競争力強化法」

(1)産業競争力強化法

産業競争力強化法では、日本経済を再興すべく、日本企業の競争力の強化に関する施策として「産業活動における新陳代謝」の活性化を促進するための措置を講じることとしており、その一環として事業再編の円滑化を図ることとしている。

これは、企業による事業再編の円滑化を図ることにより、日本経済全体における経営資源の有効活用を通じ、日本企業の生産性の向上を目指すものである。

具体的には、政策的支援の対象とすべき企業による「事業」の生産性の向上を目指す事業活動について、「事業再編計画」、「特定事業再編計画」として認定し、認定を受けた取組に対して、税制優遇、金融支援等の措置を講じることで当該取組を後押しする。

新たな需要の開拓などを目指す「特定事業再編計画」

(2)特定事業再編のスキーム

対象となる「特定事業再編計画」とは、合併や事業譲受などの組織再編を行い、かつ、新商品開発や生産・販売の効率化への取組みを行うことにより、事業の生産性の向上を目指す計画のうち、複数の事業者(同業・異業種を問わない)が経営資源を融合することで大きく成長を期待できる事業を有する場合に、事業を自社から分離し、他社の事業と統合することで、新たな需要を開拓し、事業の生産性の著しい向上を目指す計画のことをいう。

<特定事業再編計画の合弁スキーム>

[図表1]①完全子会社相互間の合併

特定事業再編により誕生する統合会社を「特定会社」という。

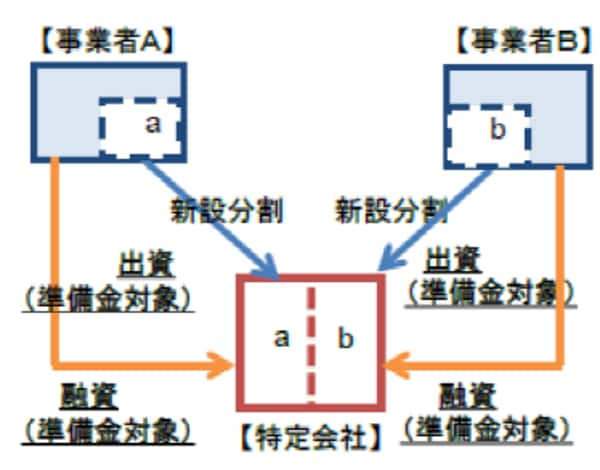

事業者Aのa事業と事業者Bのb事業を切り出し、特定会社Cを設立。

特定会社Cは事業者Aと事業者Bの経営支援を受けながらa+b事業(a事業とb事業を組み合わせた事業)の生産性を著しく向上させる。

[図表2]②共同新設分割

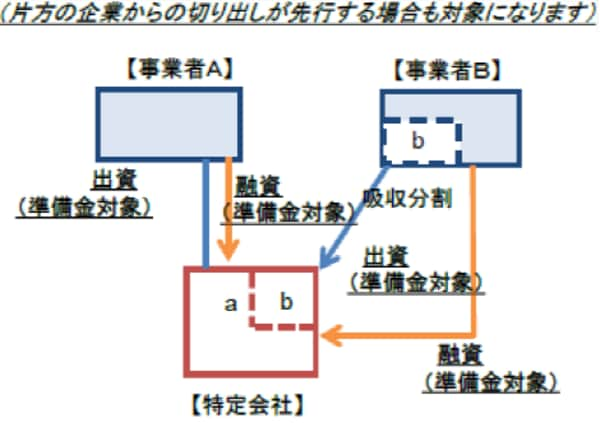

[図表3]③完全子会社に他の事業者が行う吸収分割

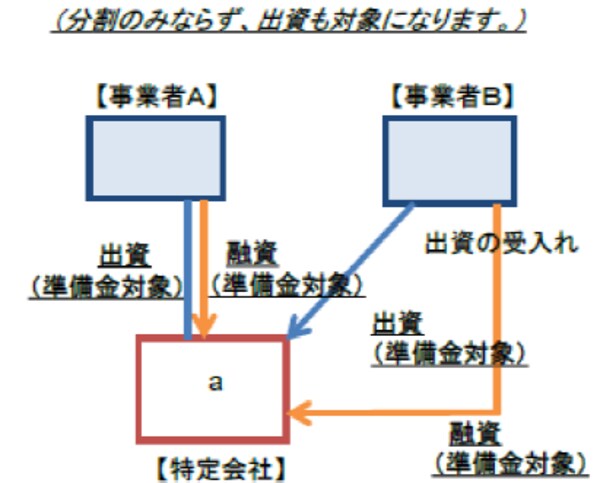

[図表4]④完全子会社が行う他の事業者からの収支受入

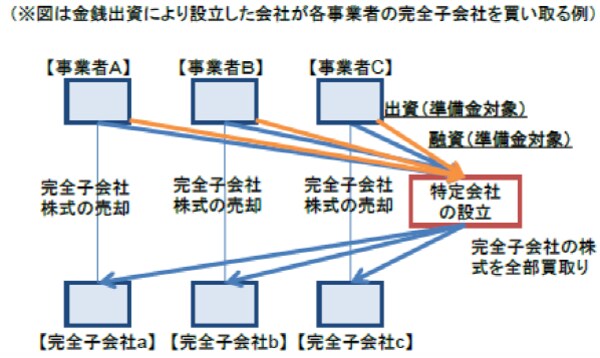

[図表5]⑤複数事業者のそれぞれの完全子会社の発行済み株式の全部を取得する会社の設立

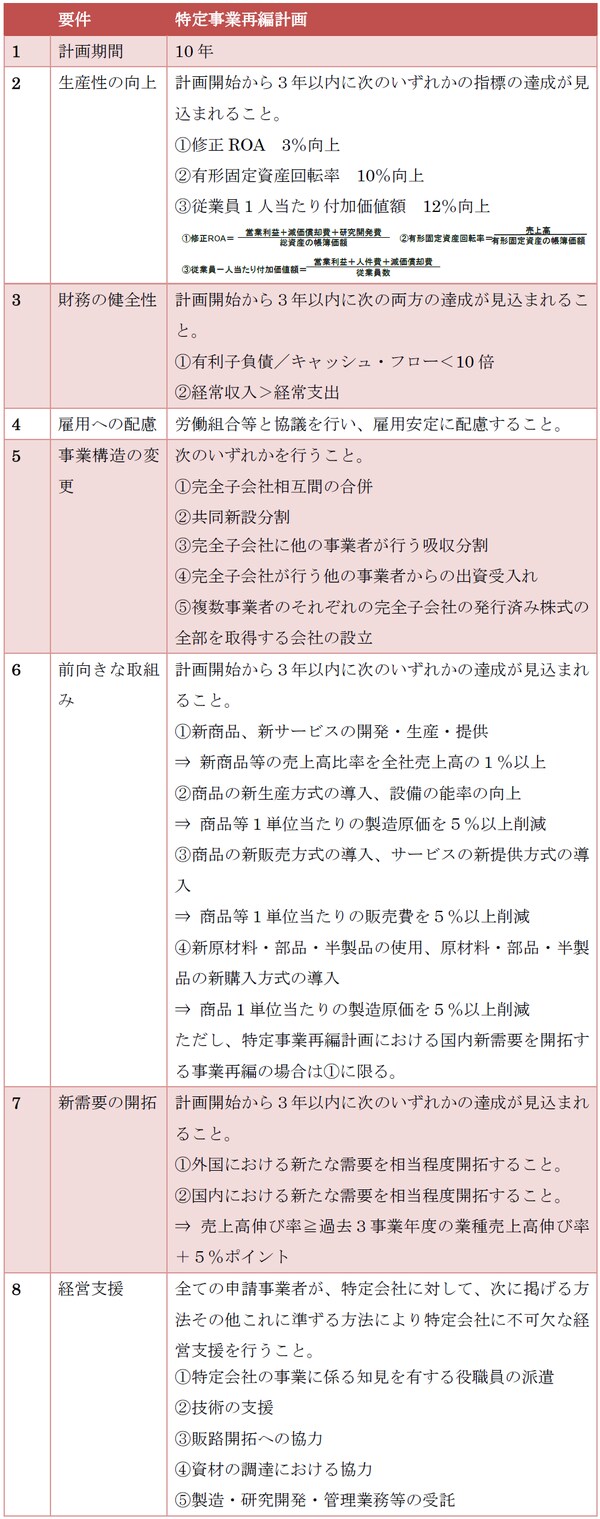

(3)特定事業再編計画の要件

[図表6]特定事業再編計画の要件

この話は次回に続く。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<