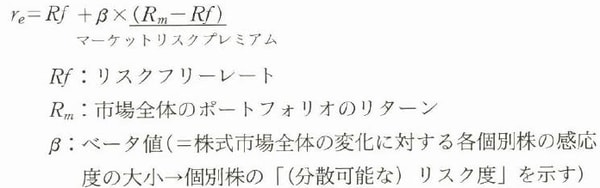

株主資本コストを計算する理論に「CAPM」があるが…

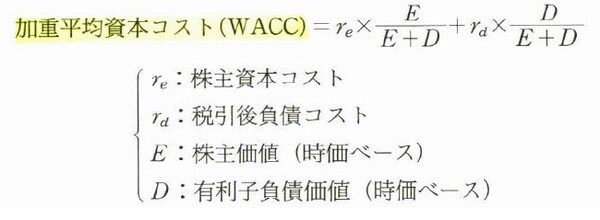

DCF法を使って公正価値を評価する場合、割引率には、株主資本コストと税引後負債コストを負債資本比率で加重平均した加重平均資本コスト(Weighted Average Cost of Capital=WACC)が使用される。

株主資本コストは、投資家による株式投資の期待利回りを表している。これを計算する理論が、資本資産評価モデル(Capital Asset Pricing Model=CAPM)である。ここでの株主資本コストの算式は、以下の通りである。

しかし、CAPMを使うと言っても、ここでの株主資本コストの算式は、ベータ値を推測するための類似上場企業の選び方、同業他社を参考とした負債資本比率の決め方など、恣意的な要素が多く、客観的な数値であるとはいい難い。また、このような計算を行うことは、実務上、非常に煩雑である。

割引率とは「企業オーナーの機会費用」を反映するもの

それでは、CAPM以外に割引率を求める方法はないだろうか。

そもそも、割引率は、企業オーナーの機会費用を反映するものである。つまり、投資案件に対して投資家が期待する要求利回りである。簡単に言えば、「この事業に投資するのであれば、最低限これくらいのリターンが得られることを求める。」といった意思決定基準のことである。

しかし、CAPMにおける自己資本コストは、株式市場における上場企業の統計データを使って計算される。すなわち、株式市場に参加する投資家が要求する利回りを使っている。株式市場の参加者は、ヘッジ・ファンドなどの機関投資家もいれば、デイ・デイトレーダーなど様々な投資家である。

この点、親族外承継(M&A)における買い手は、必ずしも株式市場の参加者というわけではない。非上場会社のM&Aの買い手であるから、上場企業とは異なる利回りを要求している場合はよくあることだろう。

例えば、投資決定のための最低利回り(ハードル・レート)として10%という社内基準を設けている会社もあるだろうし、投資利回りがマイナスにならなければよいとの軽い判断で意思決定する会社もあるだろう。要求利回りは、会社の投資方針によって異なるものなのである。

そうすれば、DCF法に適用する自己資本コストは、必ずしも上場企業に対する投資家の見方に準拠する必要はなく、買い手独自の要求利回りを使えばよいのではないか。買い手あるいは売り手の考える要求利回りを自己資本コストとして使用すればよいだろう。DCF法に適用する割引率には、必ずしもCAPMを使う必要はないのである。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<